Es posible que hayas oído hablar muchas veces del concepto de interés compuesto y de su poder en el mundo de las inversiones. Pero quizás te preguntas qué quieren decir con esto de interés compuesto.

Pues bien en este artículo te voy a explicar al detalle lo que es el interés compuesto y cómo se calcula. También te enseñaré algunos ejemplos útiles de su aplicación.

Aunque lo más importante que aprenderás aquí es cómo sacar provecho de esta magnífica herramienta que te ayudará a acumular riqueza y te acercará a la libertad financiera.

Presta atención a lo que viene a continuación ya que el interés compuesto es un instrumento muy importante que encontrarás en casi cualquier producto financiero. Además es clave para entender cómo funcionan las inversiones.

Lista de Contenidos

¿Qué es el tipo de interés?

Antes de empezar a hablar del interés compuesto, vamos a hablar sobre qué son los tipos de interés desde un punto de vista financiero.

El tipo de interés es el coste de pedir dinero expresado como porcentaje de la cantidad prestada (también conocida como capital o principal).

El tipo de interés suele hacer referencia a periodos de un año, aunque también puede aplicarse en periodos diferentes como meses o días.

- 1.000 euros al 10% de interés anual van a generar un retorno de 100 euros en un año.

Los tipos de interés pueden funcionar en ambos sentidos. Por ejemplo en el sistema bancario el interés podría beneficiarte a ti o al banco.

- Si pides un préstamo el interés va a ser el dinero que debes pagarle al banco por tomar prestado su dinero.

- En cambio si tú abres un depósito bancario, es el banco el que te va a dar dinero a ti a cambio de poder usar tu capital.

Algunos ejemplos de productos financieros donde se aplica el tipo de interés son:

- Cuentas de ahorro

- Tarjetas de crédito

- Hipotecas

- Inversiones

- Préstamos

¿Qué es el interés compuesto?

Definición del interés compuesto

El interés compuesto hace referencia al proceso de ganar intereses no sólo sobre el capital inicial pero también sobre intereses previamente generados.

Es decir, cada vez que se generen intereses, estos se reinvertirán en vez de pagarse al dueño del capital.

Los interese se añaden al capital inicial y en el próximo periodo producirán nuevos intereses. Vas a estar ganando intereses sobre los intereses.

Esto significa no sólo que tu capital va a crecer con el tiempo, pero también que la velocidad al que crezca se irá acelerando.

Es lo que se conoce como el efecto de la bola de nieve. Posiblemente hayas oído hablar de este concepto. Pero si no es así, aquí te lo explico.

Cuando dejas caer una bola de nieve desde la cima de una colina nevada esta va a bajar rodando. Mientras lo hace va a ir recogiendo más y más nieve por el camino, ganando en masa y en tamaño. Cuanto más baje por la colina más grande se hará.

Pues el interés compuesto es lo mismo. En lugar de nieve y una colina lo que tienes es el interés y el tiempo que se mezclan para hacer crecer tu capital.

A medida que el tiempo transcurre tu dinero va a ir acumulando más y más intereses y de este modo se va a hacer más grande día tras día.

Fórmula del interés compuesto

A continuación te muestro la fórmula para calcular el interés compuesto para que veas de donde sale todo.

- Cf = capital al final del enésimo período

- Ci = capital inicial

- i = tasa de interés expresada en tanto por uno (5% = 0,05)

- n = número de períodos

Como puedes ver arriba, si quieres maximizar la cantidad que vas a ganar sólo hay tres cosas que puedes hacer.

- Invertir la cantidad más alta que puedas desde el principio.

- Conseguir mayores intereses, lo que puede conllevar más riesgo

- Dejar el dinero crecer durante el periodo más largo posible.

La frecuencia de los pagos del interés es otro factor clave en el cálculo del interés compuesto. Cuanto más frecuentes sean los pagos, mayor será el crecimiento del capital.

Además de anuales, algunos de los intervalos más usados son trimestrales, mensuales y diarios. Ten en cuenta que en la fórmula de arriba no he incluido el número de periodos en que se divide cada año para no complicar las cosas.

Aquí te dejo una calculadora de interés compuesto para que no tengas que pelearte con la fórmula de arriba. 🙂

Ejemplo de interés compuesto

Por si aún no lo tienes del todo claro te pongo aquí un ejemplo que te ayudará a comprender porque el interés compuesto es una herramienta tan importante.

Año | Ci | Interés | Cf |

1 | 1.000 | 100 | 1.100 |

2 | 1.100 | 110 | 1.210 |

3 | 1.210 | 121 | 1.331 |

4 | 1.331 | 133 | 1.464 |

5 | 1.464 | 146 | 1.611 |

6 | 1.611 | 161 | 1.772 |

7 | 1.772 | 177 | 1.949 |

8 | 1.949 | 195 | 2.144 |

9 | 2.144 | 214 | 2.358 |

10 | 2.358 | 236 | 2.594 |

Como se aprecia arriba, usando un 10% de tipo de interés tu dinero aumentaría casi un 160%. No está nada mal, ¿verdad?

La Regla del 72

Es un pequeño truco para saber cuánto tardará tu dinero en doblarse usando el interés compuesto. Para ello lo único que tienes que hacer es dividir 72 entre el interés compuesto expresado como número (5% = 5).

Por ejemplo, si tienes 10.000 euros en una cuenta de ahorro a un interés del 5% vas a tener que esperar 14.4 años (72/5) para ver cómo se convierten en 20.000 euros.

|

Tipo de interés |

Años para doblarse |

|

1% |

72,0 |

|

2% |

36,0 |

|

3% |

24,0 |

|

4% |

18,0 |

|

5% |

14,4 |

|

6% |

12,0 |

|

7% |

10,3 |

|

8% |

9,0 |

|

9% |

8,0 |

|

10% |

7,2 |

|

11% |

6,5 |

|

12% |

6,0 |

|

13% |

5,5 |

|

14% |

5,1 |

|

15% |

4,8 |

Aunque la regla del 72 es un poco simple, ya que no tiene en consideración cambios en el tipo de interés o aportaciones de capital, es una buena herramienta para observar la importancia del interés compuesto en las inversiones.

Ten en cuenta que esta regla es sólo una manera de estimar rápidamente cuando tardará tu capital en doblarse y por ello no debe ser usada para tomar decisiones financieras complejas.

Diferencia entre interés compuesto e interés simple

Hay dos tipos de intereses el simple y el compuesto. La principal diferencia entre ambos es que en el interés simple los intereses se calculan en función del capital inicial, mientras que en el interés compuesto se acumulan al capital inicial y siguen generando más intereses.

En el ejemplo del interés compuesto que hemos visto más arriba 1.000 euros invertidos al 10% durante 10 años se convertían en 2.594 euros. En otras palabras, hubiéramos generado un retorno de 1.594 euros.

Si los hubiéramos invertido con interés simple los retornos habrían sido de 100 euros cada uno de los diez años que habría durado la inversión, es decir un total de 1.000 euros en retornos.

La diferencia entre interés compuesto y simple es de 594 euros (1.594-1.000). Con el interés compuesto habrías ganado un 59.4% más en el mismo periodo de tiempo.

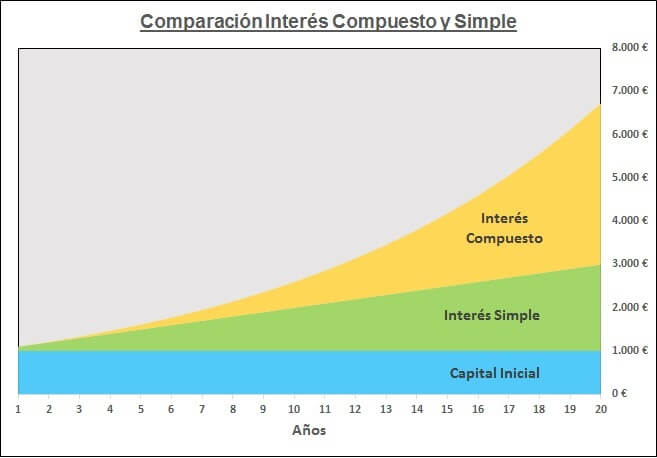

Aquí debajo incluyo un gráfico que te ayudará a ver con claridad la diferencia entre ambos tipos de intereses. En él te muestro como 1.000 euros invertidos al 10% evolucionan durante 20 años.

El capital inicial de mil euros está representado por el área azul. Mientras que el interés simple y el compuesto se muestran en las áreas verde y amarilla respectivamente.

El gráfico no deja duda alguna sobre el poder del interés compuesto.

Creo que en este punto, debes estar pensando pues esta teoría del interés compuesto está muy bien pero cómo se aplica esto en el mundo real. Pues bien, en la siguiente sección te voy a dar algunos ejemplos que te abrirán los ojos aún más.

Ejemplos de interés compuesto en el mundo real

En esta sección te mostraré dos ejemplos reales sobre cómo funciona el interés compuesto. En uno de ellos veremos cómo puede favorecerte cuando inviertes, mientras que en el otro observaremos como de devastador puede ser cuando se aplica en deudas.

Inversiones

Como he comentado más arriba el interés compuesto se usa mucho en el mundo de las inversiones, y aunque hasta ahora hemos visto algunos ejemplos muy interesantes, aún no hemos hablado del impacto de las contribuciones regulares sobre una inversión.

Veamos en este ejemplo cómo es posible aprovecharse del interés compuesto con inversiones regulares.

Para ello tendremos en cuenta que invertimos 5.000 euros al principio de cada año durante los próximos 20 años. También asumiremos que lo invertimos en la bolsa y esta inversión va a retornar un 6,5% anual de media.

Años | Contribución | Capital Inicial | Interés | Capital Final |

1 | 5.000 | 5.000 | 325 | 5.325 |

2 | 5.000 | 10.325 | 671 | 10.996 |

3 | 5.000 | 15.996 | 1.040 | 17.036 |

4 | 5.000 | 22.036 | 1.432 | 23.468 |

5 | 5.000 | 28.468 | 1.850 | 30.319 |

6 | 5.000 | 35.319 | 2.296 | 37.614 |

7 | 5.000 | 42.614 | 2.770 | 45.384 |

8 | 5.000 | 50.384 | 3.275 | 53.659 |

9 | 5.000 | 58.659 | 3.813 | 62.472 |

10 | 5.000 | 67.472 | 4.386 | 71.858 |

11 | 5.000 | 76.858 | 4.996 | 81.854 |

12 | 5.000 | 86.854 | 5.645 | 92.499 |

13 | 5.000 | 97.499 | 6.337 | 103.836 |

14 | 5.000 | 108.836 | 7.074 | 115.911 |

15 | 5.000 | 120.911 | 7.859 | 128.770 |

16 | 5.000 | 133.770 | 8.695 | 142.465 |

17 | 5.000 | 147.465 | 9.585 | 157.050 |

18 | 5.000 | 162.050 | 10.533 | 172.584 |

19 | 5.000 | 177.584 | 11.543 | 189.127 |

20 | 5.000 | 194.127 | 12.618 | 206.745 |

En la tabla de arriba se observa como 5.000 euros invertidos durante 20 años (100.000 en total) se convertirían en más de 200.000 euros. Lo que suponen unas ganancias totales de 106.745 euros. ¡Más del doble de lo que habrías invertido!

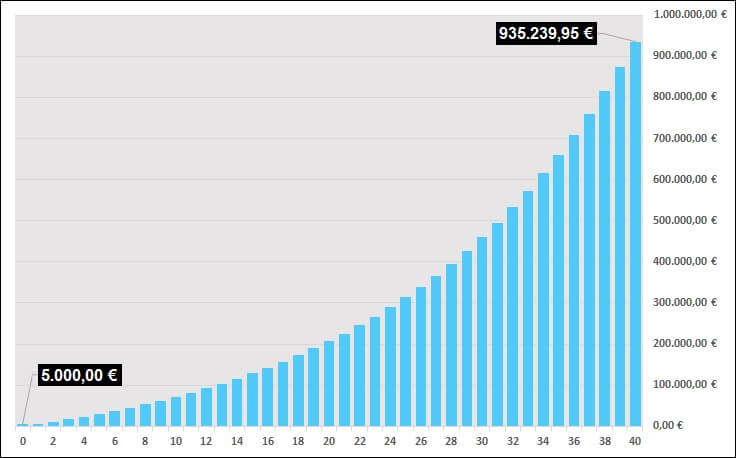

Si siguiésemos contribuyendo durante otros 20 años usando esta estrategia de inversión, es decir un total de 40 años, tu dinero llegaría a multiplicarse hasta alcanzar la gran cantidad de 935.239,95 euros.

Desde este punto sólo deberías esperar un año más para llegar al millón de euros, convirtiéndote así en millonario.

En el gráfico de arriba no hemos tenido en cuenta el impacto de las comisiones. Pero si en el tiempo que dura la inversión hubiésemos tenido unas comisiones de tan sólo el 1%, los retornos hubieran sido bastante distintos.

Para la inversión a 20 años hubiésemos ganado menos de 184.000 euros lo que supone unas ganancias inferiores de casi 23.000 euros.

Pero el impacto de las comisiones aún sería peor si considerásemos el periodo de inversión de 40 años, ya que hubiésemos ganado unos 720.000 euros. Esta cantidad representaría una reducción de casi 215.000 euros en ganancias.

Como puedes ver el impacto de las comisiones puede llegar a ser espectacular. Con lo que pagas en comisiones durante la inversión a 40 años podrías comprarte un piso, incluso dos en algunos sitios.

No te estreses mucho con lo de las comisiones por ahora. Hablaremos en más detalle sobre este tópico en otros artículos que incluirán los mejores métodos para invertir con las comisiones más bajas posibles.

Tarjetas de crédito

Cuando oímos que la gente habla de la magia del interés compuesto normalmente se refieren al poder que tiene para hacer crecer tu dinero en el largo plazo.

Pero a veces nos olvidamos que del mismo modo que funciona para los inversores también funciona para la gente que toma dinero prestado. Lo que en este caso, lo hace en contra, obligándoles a pagar más de lo que han tomado prestado.

Demos un vistazo a un ejemplo con una tarjeta de crédito para ver más claramente como el interés compuesto puede llegar a ser un arma de doble filo dependiendo de a quien le toque pagar.

Digamos que Juan decide cargar en su tarjeta 1.000 euros a una tasa de interés simple del 12%. Asumiremos también que Juan no devuelve esta cantidad durante los próximos 12 meses.

Si tenemos en cuenta que Juan tiene que pagarle a la compañía de crédito mensualmente podemos deducir que el tipo de interés mensual es 1% (12%/12).

Pues bien si Juan no paga nada al final del primer mes la cantidad que debe se va a añadir al capital inicial que tomó prestado. En consecuencia, el siguiente mes va a tener que pagar intereses sobre el capital inicial y sobre los interese que no ha pagado este mes.

Meses | Capital Inicial | Interés | Capital Final |

1 | 1.000 € | 10 € | 1.010 € |

2 | 1.010 € | 10 € | 1.020 € |

3 | 1.020 € | 10 € | 1.030 € |

4 | 1.030 € | 10 € | 1.041 € |

5 | 1.041 € | 10 € | 1.051 € |

6 | 1.051 € | 11 € | 1.062 € |

7 | 1.062 € | 11 € | 1.072 € |

8 | 1.072 € | 11 € | 1.083 € |

9 | 1.083 € | 11 € | 1.094 € |

10 | 1.094 € | 11 € | 1.105 € |

11 | 1.105 € | 11 € | 1.116 € |

12 | 1.116 € | 11 € | 1.127 € |

En la tabla se observa como durante 12 meses Juan debería pagar 126,83 euros en intereses sobre los 1.000 euros que tomó prestados a un tipo de interés simple del 12%. Esto significa que el tipo de interés compuesto es del 12.7% (127€/1.000€).

De este ejemplo se puede deducir una clara conclusión:

Cuanto más tardes en devolver el capital que te han prestado, más tendrás que pagar en intereses.

Así que paga rápido tus deudas porque los intereses se acumulan para los meses posteriores.

En este ejemplo he asumido que el interés anual del 12% se calcula mensualmente lo que conlleva un interés compuesto del 12.68%. Pero en muchos casos se usan intereses compuestos calculados diariamente que son incluso más alto. En este ejemplo sería 12.75%.

Cómo aprovecharse del interés compuesto

Después de la teoría y los ejemplos que hemos visto más arriba es bastante probable que ya hayas deducido cuales son las clave para sacar el mejor partido del interés compuesto.

Pero por si no lo tienes del todo claro deja que te comente que es lo que debes hacer para aprovechar al máximo el poder del interés compuesto.

El tiempo es tu amigo

Tienes que empezar a invertir pronto. Puede que al principio te cueste ver los efectos del interés compuesto, especialmente si empiezas con cantidades pequeñas. Pero con el tiempo verás la verdadera magia del interés compuesto.

Además si empiezas pronto aunque sea con cantidades pequeñas el esfuerzo que deberás hacer va a ser mucho menor que el que deberá hacer una persona que decida esperar un tiempo antes de empezar a invertir.

Es más si en algún momento por la razón que sea debes parar de invertir por una temporada, el dinero que ya hayas acumulado en inversiones seguirá creciendo automáticamente.

Recuerda que del mismo modo que el tiempo juega en tu favor cuando inviertes, también lo hace en contra cuando contraes deudas. Así que asegúrate de pagar lo más rápido posible los intereses de las tarjetas de crédito entre otros.

Invierte continuamente

La frecuencia es un parte fundamental cuando hablamos de interés compuesto. Es importante invertir regularmente y no tocar el dinero para que así no pare de crecer.

Si inviertes 2.400 euros al año, no es lo mismo invertir toda la cantidad a final del año que hacerlo mensualmente con aportaciones de 200 euros.

Los 200 euros que vas invirtiendo cada mes van a ir generando intereses desde el primer momento. Aunque sean pocos al principio, con el tiempo se irán acumulando y marcarán la diferencia.

Otro aspecto importante para invertir continuamente es intentar automatizar el proceso al máximo estableciendo transferencias automáticas a tu cuenta de inversión.

Al mismo tiempo el dinero debe invertirse de un modo pasivo y fácil sin que requiera de tu atención.

Controla el tipo de interés

Si quieres maximizar tus retornos vas a tener que buscar siempre el mejor tipo de interés. Intereses altos para inversiones y bajos para deudas.

Así que intenta incrementar el tipo de interés para tus inversiones y cuentas de ahorro mientras reduces el que pagas en tarjetas de crédito. De este modo maximizarás los beneficios del interés compuesto.

No dejes de investigar nuevos instrumentos de inversión, cuentas bancarias, tarjetas y otros productos financieros. Tienes que estar informado sobre donde puedes conseguir los mejores intereses para tu dinero.

Conclusiones

Si hay que destacar una lección de todo lo expuesto en este artículo es que el interés compuesto puede ser una herramienta muy poderosa siempre y cuando empieces a invertir pronto y lo hagas con constancia.

Si sigues este consejo te será mucho más fácil acumular riqueza con el tiempo, eso si vete con cuidado ya que el interés compuesto es un arma de doble filo.

Puede golpearte muy duro si es usada en tu contra con productos financieros como las tarjetas de crédito, así que intenta mantenerte alejado de esta clase de deuda.

¡No importa lo que hagas, pero haz algo. Aunque sea poco será mejor que nada!

Puede que te parezca muy difícil llegar a la libertad financiera pero si empiezas pronto con pequeñas inversiones y luego a medida que aprendes a invertir aumentas las cantidades verás que es mucho más fácil de lo que nunca hubieras imaginado.

Me gustaría concluir este artículo con una frase del famoso físico alemán Albert Einstein:

“El interés compuesto es la octava maravilla del mundo. El que lo entiende, lo gana; el que no, lo paga”.

¿Qué piensas sobre el interés compuesto? Comparte tus ideas dejando un comentario aquí debajo.