¿Quieres saber qué es la regla del 4%? ¿Crees que te servirá para planear tu jubilación?

Como bien sabemos el sistema de pensiones ya no es sostenible. Este hecho ha sido remarcado por muchos expertos durante los últimos años. A pesar de ello nadie hace nada para remediar esta situación y encontrar una buena solución al problema.

Es precisamente este contexto el que está llevando a mucha gente a dejar de confiar en el sistema público de pensiones y empezar a encontrar otra clase de soluciones. Con ello me refiero a construir planes privados para la jubilación.

Está necesidad que la gente tiene de asegurarse una jubilación digna por sí mismos les ha llevado a tener que investigar y analizar las diferentes opciones que tienen fuera del sistema público. Esto nos trae a una de las estrategias más usadas, la regla del 4%.

Es una de las estrategias más populares para planear tu retiro y determinar tus ingresos futuros durante la jubilación. Su popularidad se basa en su sencillez para aplicarla y el hecho de que hasta ahora ha sido muy eficaz en sus resultados.

Pero a pesar de estas ventajas la regla del 4% tiene sus inconvenientes y puede que no sea la más ideal para todo tipo de situaciones. Así que si estás interesado en saber si podría ser una opción adecuada para ti sigue leyendo este artículo.

Lista de Contenidos

¿Qué es la regla del 4%?

La regla del 4% es un punto de referencia para saber cuánto dinero de tu plan de jubilación puedes permitirte retirar de un modo seguro sin correr el riesgo de quedarte sin dinero. Con esta regla sabrás cuáles van a ser los flujos de dinero que obtendrás de tus inversiones una vez te hayas retirado.

Lo que la regla del 4% determina es la cantidad a retirar tan sólo durante el primer año de jubilación. En otras palabras, debes retirar un 4% del total de tus ahorros durante el primer año de retiro.

A partir de ahí lo que hay que hacer es ir incrementando cada año la cantidad que se retira por el mismo porcentaje al que aumenta la inflación. De este modo serás capaz de mantener tu poder adquisitivo durante toda tu jubilación, podrás comprar lo mismo que en el primer año.

A modo de ejemplo, digamos que tienes 500.000€ ahorrados en tu plan de pensiones. Si asumimos que la inflación es del 2% anual, las cantidades de dinero que deberías retirar en los 5 primeros años de jubilación serían:

- Año 1 = 20.000€ (500.000€*4%, es decir la regla del 4%)

- Año 2 = 20.400€ (20.000€ + 2% de inflación)

- Año 3 = 20.808€ (20.400€ + 2% de inflación)

- Año 4 = 21.224€ (20.808€ + 2% de inflación)

- Año 5 = 21.649€ (21.224€ + 2% de inflación)

Aunque la regla del 4% no garantiza que no vas a quedarte sin dinero, si sigues esta estrategia para retirar dinero deberías tener un alto nivel de certeza de que tu dinero durará al menos 33 años como veremos luego.

El truco de multiplicar por 25

En este punto es probable que por un lado estés pensando que está muy bien saber el porcentaje al que puedes retirar dinero de tus inversiones.

Pero por otro lado te estarás preguntando si hay alguna manera de estimar cómo de grande debe ser tu portfolio de inversiones para llegar a una cantidad concreta de ingresos anuales durante la jubilación.

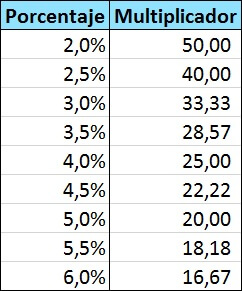

La respuesta es el truco de multiplicar por 25. Si lo haces encontrarás la cantidad a la que aplicar la regla del 4%.

Lo que debes hacer es multiplicar por 25 la cantidad que quieras retirar cada año. Por ejemplo si durante el primer año que te retires quieres tener 25.000€ debes multiplicarlo por 25 para llegar a la cantidad de 625.000€, que es la cantidad que deberás tener invertida para poder jubilarte.

Por si quieres saber de dónde sale el 25 lo único que tienes que hacer es dividir 1 entre 4%. Para saber otros porcentajes haz lo mismo.

¿De dónde sale la regla del 4%?

La regla del 4% sale de un estudio creado en 1994 por William Bengen que usó datos históricos de más de 50 años (1926-1976) de los mercados de bonos y acciones construyendo un portfolio al 50%/50% entre ambos.

Bengen consideró como éxito cualquier portfolio que tuviera una cantidad positiva al final del periodo de análisis que era de 30 años. No importaba si esta cantidad era 1 dólar o 1.000.000 de dólares.

Es este estudio, y en sus posteriores actualizaciones, Bergen concluyó que incluso en situaciones extremas, como la crisis bursátil de 1929, no había ningún caso histórico en que un 4% anual de dinero retirado el primer año y posteriormente incrementado con la inflación terminase por agotar todo el dinero de un portfolio en menos de 33 años.

Otros estudios como “Retirement Spending: Choosing a Sustainable Withdrawal Rate,” que fue el encargado de popularizar la regla del 4% han llegado a los mismos resultados. Este estudio se conoce también como Trinity Study puesto que fue elaborado por tres profesores de finanzas de la Universidad de Trinity. Se basa en los mismos datos y un análisis parecido al de Bengen.

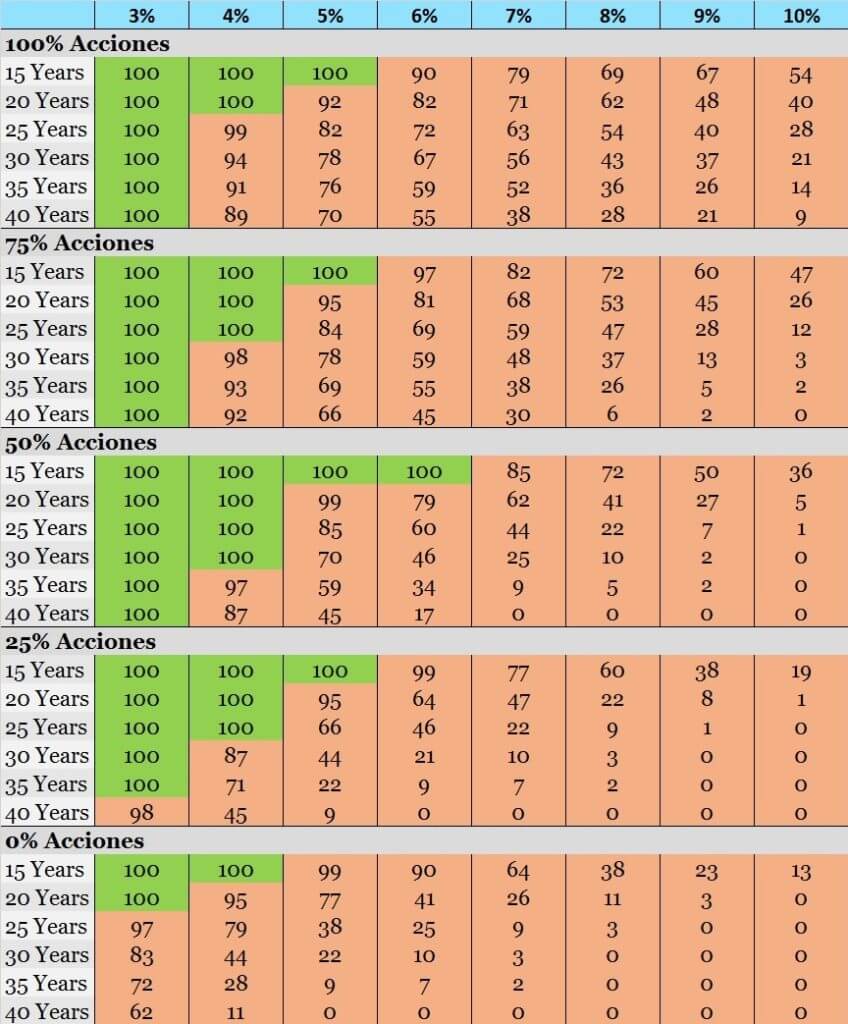

Se han hecho muchos estudios sobre este tópico pero uno de los más interesantes es el Trinity Study que te comentaba más arriba. En este estudio se calcularon las tasas de éxito de una cartera de inversión para diferentes tasas de retiro, horizontes temporales y también diferentes asignaciones de capital.

Veamos aquí debajo los resultados del estudio que empleó como acciones el índice S&P 500 y para los bonos usó los Intermediate-Term Government Bonds.

La manera de leer esta tabla es la siguiente. Para un portfolio de 75% acciones y 25% bonos no te quedarías sin dinero si retirases 3% durante 40 años o menos, 4% durante 25 años o menos, o 5% durante un máximo de 15 años.

Si aplicamos la regla del 4% vemos que tan sólo para un portfolio de 50% acciones y 50% bonos tu dinero podría llegar a durar suficiente para una jubilación de 30 años.

También se observa que las tasas de éxito aumentan para tasas de retiro más bajas, horizontes de tiempo más cortos y porcentajes de acciones más altos.

Pros y contras de usar la regla del 4%

Como para cualquier teoría, la regla del 4% también tiene sus seguidores y detractores. Por ello es buena idea que veamos cuáles son los puntos a favor y en contra que existen. De este modo podrás decidir por ti mismo si quieres utilizar la regla del 4%.

Puntos a favor de la regla del 4%

- Permite incrementar los retiros de fondos para ajustarlos a la inflación. Esto es bueno ya que si lo deseamos podremos mantener el poder adquisitivo durante toda la jubilación.

- Asume que nuestros gastos serán constantes. ¡No tiene por qué ser así! Normalmente se gasta más al principio de la jubilación cuando se es más joven y se pueden hacer más cosas.

- Tus ingresos no se ven impactados por lo que hagan los mercados. No sólo tendrás la certeza de que podrás retirar el dinero que tenías previsto, pero si quieres también podrás adaptarte para sacar menos dinero si el mercado ha caído y no te sientes muy confiado.

Puntos en contra de la regla del 4%

- Lo retornos pueden no ser los mismos. Es muy probable que los retornos no sean los mismos ya que estos han sido más altos en los últimos años que la media histórica, especialmente para los bonos. Así que no hay garantías que se repetirán en el futuro.

- Estos estudios se han hecho con acciones y bonos de Estados Unidos donde los retornos han sido mayores a los de otros países especialmente en los últimos años. Puede que la regla del 4% no sirva para determinados países.

- No se han tenido en cuenta las comisiones, que aunque sean bajas con ciertos productos de inversión como los ETFs, tienen siempre un impacto negativo en los retornos.

- Los impuestos tampoco han sido incluidos en los estudios. En otras palabras, el dinero que retires de tu portfolio de inversiones va a ser considerado como ingreso bruto.

- El dinero podría no cubrir toda tu jubilación. Como hemos visto en las tablas de arriba un 4% sólo cubre un máximo de 30 años en el caso de que inviertas 50% en acciones y 50% en bonos. En los otros casos te quedarías sin dinero antes, especialmente si lo que quieres es retirarte anticipadamente.

¿Cómo usar la regla del 4%?

Hay que seguir tres senillos pasos para usar esta regla:

1. Encuentra tus ingresos

Averigua cuales son los ingresos de que quieres disponer cuando te jubiles, es decir intenta estimar cuales van a ser tus gastos que vas a tener que cubrir en el futuro y luego añade un poco extra para estar seguro.

Puedes usar como punto de partida tus gastos de hoy en día y luego ajustarlos. Deberás tener en cuenta cosas tales como el hecho de que cuando te jubiles es probable que ya hayas pagado la hipoteca o que ya no tengas que ocuparte de tus hijos.

2. Calcular la cantidad que necesitas

Cuando ya sepas cuáles son los ingresos de que quieres disponer el primer año de jubilación tan sólo debes multiplicar esta cantidad por 25 para hallar la cantidad total que deberás alcanzar para poder jubilarte.

3. Ahorra tu cantidad

Aunque este paso es muy fácil de entender, es quizás el paso más difícil de realizar. Como te habrás dado cuenta en el paso anterior la cantidad que necesitas tener invertida es bastante alta. Así que deberás esforzarte para aumentar tus ingresos lo máximo que puedas y reducir tus gastos para así poder ahorrar e invertir hasta que llegues a tu cantidad. Aquí tienes algunas de las mejores opciones para hacer crecer tus ahorros.

4. Retirar el 4%

Finalmente la parte más fácil. Aquí lo único que debes hacer es multiplicar la cantidad invertida por el porcentaje, es decir 4%. De este modo obtendrás la cantidad que puedes retirar durante el primer año. A partir de este punto lo que debes hacer es ajustar esta cantidad con la inflación para los años posteriores como hemos visto más arriba.

Consejos para usar la regla del 4%

Usa un porcentaje más bajo

Recuerda que el éxito de la regla del 4% se ha basado en los retornos históricos en Estados Unidos que no tienen por qué repetirse en los años próximos. Además pueden no asemejarse a los retornos que obtienes en otros países.

Hoy en día los tipos de interés son muy bajos lo que hace que no podamos fiarnos mucho de que la regla del 4% seguirá funcionando. Por ello si deseas utilizar esta estrategia sería mejor que considerases usar otros porcentajes por debajo del 4% para efectuar tus retiradas de dinero, como por ejemplo un 3.5% o 3%, es decir multiplicar por 28.6 o 33.3.

Aumenta tu porcentaje en acciones

Otro consejo a seguir si quieres usar la regla del 4% es que inviertas entre un 50% y un 75% en acciones en vez del original 50% del estudio, ya que hoy en día los bonos dan una rentabilidad mucho más baja que en las últimas décadas.

Cuando estés determinando cuál es el porcentaje que debes invertir en acciones o bonos no uses sólo la regla del 4%. Ten en cuenta también otras variables como por ejemplo cuál es tu tolerancia al riesgo. Cuando te jubiles quieres poder vivir tranquilo sin tener que estar estresándote con tu portfolio.

Flexibilidad

La regla del 4% (multiplicar por 25) puede ser un buen punto de partida para saber lo que tienes que tener ahorrado para la jubilación pero no debe de usarse estrictamente. Tienes que añadir cierta flexibilidad cuando la uses para que se adapte a tus necesidades.

Deberías considerar una estrategia más amplia para asegurar tus ingresos durante la jubilación. No confíes sólo en retirar una cantidad predeterminada de un portfolio de inversiones que puede llegar a ser muy volátil en determinados momentos del ciclo económico.

Considera si es mejor poner en marcha un plan de jubilación que no sea tan sencillo, pero que tenga en consideración otras opciones como el hecho de que podría ser que decidieras retirar más dinero al principio pero menos en los últimos años o al revés. En vez de la misma cantidad ajustada por la inflación durante todos los años.

Diversifica

No dependas tan sólo de la regla del 4% o del porcentaje que decidas aplicar. Combina tu portfolio de inversiones con otros tipos de fuentes de ingresos si quieres asegurarte una buena jubilación.

Alguna de las mejores opciones desde mi punto de vista son los bienes inmuebles o los negocios propios. También deberías considerar la pensión pública si crees que vas a cobrarla, aunque yo no contaría con ello. 🙁

Conclusiones

La regla del 4% es un buen punto de partida para planificar tu jubilación. Te puede ayudar a determinar no sólo cuál es la cantidad que debes tener invertida antes de jubilarte, pero también cuáles son los ingresos que puedes retirar de tu portfolio.

Sin embargo no deberías confiar tan sólo en esta regla para organizar tu jubilación ya que usa determinados supuestos que podrían no ser adecuados para ti. Además no tiene en consideración otros factores como el hecho de si quieres dejar una herencia.

Aunque la regla del 4% es muy sencilla de aplicar y ha sido eficiente en sus resultados en los últimos años, es bueno mantenerse flexible y evaluar tu plan de jubilación especialmente en momentos importantes de tu vida.

Es importante recordar que la regla del 4% ha sido infalible en periodos que no van más allá de los 33 años. Por ello puede que no sea una buena opción si quieres jubilarte anticipadamente como defienden los seguidores del movimiento FIRE.

La regla del 4% podría no ser tan segura como la gente piensa. Por un lado, los tipos de interés son bajos lo que lleva a los bonos a tener unas rentabilidades muy bajas. Por otro lado, las acciones han subido mucho durante los últimos años lo que hace pensar que en los próximos años los retornos no serán tan generosos. Por ello usar una tasa de retiro más bajo como 3% podría ser una mejor idea.

Otra buena idea para reducir el riesgo a quedarte sin dinero es diversificar tanto tus inversiones como fuentes de ingresos. Intenta crear nuevos flujos de dinero para estar listo para la jubilación. Buenos ejemplos para ello son los bienes inmuebles o los negocios propios.

Tu jubilación debe ser un periodo en el que puedas hacer lo que quieras sin tener que preocuparte por el dinero. Así que crea un plan de jubilación que te permita tener la certeza de que tu dinero va a estar seguro y tú podrás disfrutar de tu tiempo sin complicaciones.

Si fuera necesario siempre puedes consultar con un asesor financiero para que te ayude a preparar un plan de jubilación personalizado que se ajuste a tus necesidades.

¿Crees que la regla del 4% es una buena opción para ti? ¿Piensas usarla? ¿La usarás en combinación con otros métodos?