¿Quieres saber cómo evaluar tu situación financiera? ¿Deseas conocer en qué punto de tu camino hacia la libertad financiera te encuentras? ¿Vas a alcanzar tus objetivos financieros?

Es probable que cada cierto tiempo te hagas controles de salud o análisis de sangre rutinarios sólo para comprobar que estás en perfecta forma. Pues con tus finanzas personales es lo mismo, debes evaluar tu situación financiera para asegurarte de que tienes una buena salud financiera.

Da igual si ya has empezado tu camino hacia la libertad financiera o si aún no has dado los primeros pasos, saber en qué momento te encuentras es clave para tener éxito. Si sabes dónde estás te será mucho más fácil establecer objetivos financieros realísticos y crear un buen plan para alcanzarlos.

Continúa leyendo este artículo si quieres saber los pasos que debes seguir para evaluar tu situación financiera y conocer si gozas de una buena salud financiera.

Lista de Contenidos

Conceptos básicos para evaluar tu situación financiera

Antes de discutir sobre cuáles son los pasos para evaluar tu situación financiera, revisemos los conceptos básicos. Es bueno que antes de empezar tengamos claro lo qué se entiende por situación financiera y por qué deberías evaluar tu situación financiera.

¿Qué se entiende por situación financiera?

La situación financiera es el concepto que se usa para describir la posición económica de una persona en un momento concreto. Incluye aspectos como los activos que una persona posee y las deudas que ha contraído.

Al evaluar tu situación financiera serás capaz de responder a preguntas como cuál es la cantidad de ahorros que tienes en el banco, cuánto has invertido o cuál es el tamaño de tu fondo de pensiones. También sabrás cuánto dinero estás gastando en vivienda, comida, transporte…

Evaluar tu situación financiera actual es importante porque es una buena manera de entender en qué punto te encuentras. Este es sin lugar a dudas el primer paso de cualquier persona que quiera empezar a trabajar en su futuro financiero.

Una vez sepas desde donde empiezas el camino es más fácil crear un plan y tomar medidas para mejorar tu situación financiera. Así será más sencillo cumplir con tus objetivos, ya sean estos construir un fondo de emergencia, salir de deudas o conseguir la libertad financiera.

¿Por qué deberías evaluar tu situación financiera?

Son muchas las razones por la que deberías plantearte evaluar tu situación financiera pero aquí te dejo algunas de las que yo considero más relevantes.

- Objetivos financieros = no sólo te será más fácil determinar tus objetivos financieros, pero también te permitirá ver si vas en el buen camino para conseguir alcanzarlos.

- Plan financiero = te va a ser mucho más simple crearlo ya que tendrás un clara visión de todas tus finanzas personales, por lo que sabrás cuáles son tus aspectos económicos más sólidos y cuáles son los que tienes que mejorar.

- Riesgo financiero = conocerás en más detalle si corres algún tipo de riesgo financiero y si estás preparado para superar imprevisto como la perdida de tu trabajo o una avería en casa.

- Reducir gastos = cuando revises tus gastos mensuales tendrás una perspectiva muy clara de en qué usas tu dinero cada mes. De esta manera podrás analizar si estás empleando tu dinero eficientemente o de lo contrario lo estás derrochando en cosas que no necesitas.

- Ahorrar más = una vez hayas reducido tus gastos tendrás más dinero para ahorrar.

- Tomar el control = vas a saber lo que está pasando en tus finanzas personales, lo que te permitirá controlar donde va tu dinero y que es lo que tienes que priorizar. ¡Estarás más preparado para tu futuro financiero!

¿Cuándo deberías evaluar tu situación financiera?

Es importante que revises tu situación financiera ante cualquier acontecimiento clave en tu vida. Por ejemplo, cuando quieras comprar una casa. No sólo necesitarás saber si te la puedes permitir, pero también te la pedirá el banco si quieres solicitar una hipoteca.

También puede ser una muy buena idea evaluar tu situación financiera si piensas en dejar tu empleo para dedicarte a emprender o si por ejemplo estás pensando en casarte. Estos y otros eventos de gran relevancia en tu vida van a requerir que te pongas a evaluar tu situación financiera.

Aún si no has tenido ningún evento importante últimamente que te haya hecho evaluar tu situación financiera, sería bueno que lo hicieses como mínimo una vez al año para así conocer en qué punto te encuentras.

Si te dedicas a evaluar tu situación financiera porque quieres saber cómo de cerca estás de alcanzar tus objetivos financieros, recuerda no hacerlo muy a menudo ya que podrías desanimarte con facilidad si ves que no avanzas suficientemente rápido en tu camino.

¿Cómo evaluar tu situación financiera?

Ahora que ya tenemos claros los conceptos básicos, podemos ver cuáles son los pasos que tienes que tomar para poder evaluar tu situación financiera.

1. Patrimonio Neto

Lo primero que debes hacer es calcular tu patrimonio neto, es decir la diferencia entre todo lo que posees (activos) y todo lo que debes (pasivos). Tu patrimonio neto puede ser negativo si tus deudas son mayores que tus activos.

No te asustes mucho con esta definición, no es tan difícil de calcular como parece. Aquí debajo te dejo algunos ejemplos de activos y pasivos. Así podrás calcular tu patrimonio neto y evaluar tu situación financiera.

- Activos

- Efectivo = Dinero en efectivo ya sea en tu cuenta corriente o en metálico, fondos de emergencia, depósitos bancarios o fondo del mercado monetario.

- Inversiones = Bonos y acciones. Tanto si los posees individualmente o en fondos de inversión. Planes de pensiones y otras clases de inversiones.

- Propiedades = Cualquier tipos de bien inmueble, como por ejemplo pisos, terrenos, almacenes, párquines…

- Otros = Cualquier otra clase de activo que pueda venderse por dinero. Arte, joyas, oro y plata, entre otros. Tu coche se puede incluir como activo siempre y cuando no sea muy viejo y aún tenga valor.

- Pasivos

- Tarjetas de crédito = El balance de tu tarjeta que aún está pendiente de pago.

- Facturas = Si tienes facturas ya sean de luz, agua, electricidad, gas… que no has pagado todavía, debes incluirlas como pasivos.

- Préstamos = Incluye en la lista cualquier cantidad que aún tengas que pagar. Por ejemplo préstamos para comprar un coche o para estudiar.

- Hipotecas = El dinero que le debes al banco por tus propiedades.

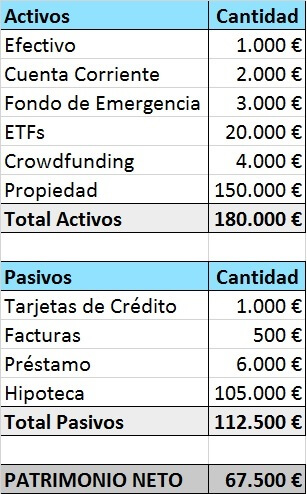

Veamos un ejemplo por si aún no ha quedado claro del todo. Te dejo aquí el patrimonio de Juan.

Como vemos arriba, el patrimonio neto de Juan es de 67.500€ (180.000€ – 112.500€).

Calcular tu patrimonio neto es un método rápido y fácil de evaluar tu situación financiera. Puede ayudarte no sólo a ver si tienes problemas graves que necesitan de una urgente solución, pero también a evitarlos antes de que sea demasiado tarde.

Si calculas los números cada año, puedes ver cómo progresa tu patrimonio neto. Esto te dará información vital. Por ejemplo sabrás si estás ahorrando suficiente o si estás viviendo por encima de tus posibilidades. Además te ayudará a saber qué tipo de iniciativas debes perseguir para mejorar tus finanzas personales.

2. Ingresos y Gastos

Una vez hayas calculado tu patrimonio neto, el segundo paso para evaluar tu situación financiera es averiguar cuáles son tus ingresos y gastos. En otras palabras, vas a tener que hacer un presupuesto.

Tendrás que calcular tus ingresos y gastos para un determinado periodo de tiempo, preferiblemente un mes. Una vez lo hayas hecho podrás estimar cuanto va a cambiar tu patrimonio neto.

Debajo te dejo algunas de las categorías que deberías considerar para crear tu propio presupuesto. Recuerda que siempre debes adaptarlo a tu situación personal.

- Ingresos

- Salario = posiblemente esta sea tu mayor fuente de ingresos. Tienes que incluir tu salario base, así como cualquier bonificación o comisión que recibas.

- Otras fuentes de ingresos = intereses, dividendos, dinero de un side hustle, alquiler de propiedades, ingresos de negocios…

- Gastos

- Impuestos y contribuciones a la seguridad social

- Cuota de la hipoteca = consta de dos partes. Los intereses y la cantidad que se tiene que repagar del capital pendiente de amortizar. La primera parte son gastos financieros y la segunda es una reducción de tus pasivos, es decir te ayudará a aumentar tu patrimonio neto.

- Repago de préstamos = funciona como las hipotecas

- Básicos = incluye los gastos necesarios para vivir como comida, luz, agua, alquiler si no tienes una propiedad, transporte…

- Otros gastos = son los gastos que en caso de necesidad puedes cortar más fácilmente. Por ejemplo, entretenimiento o viajes.

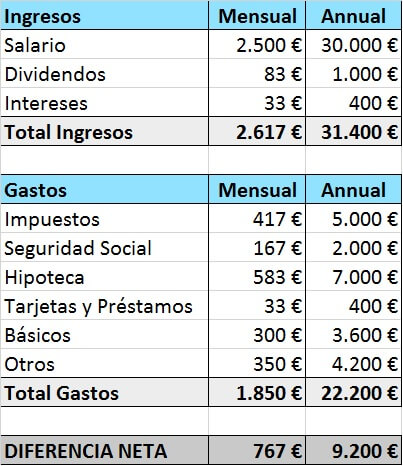

Igual que en la sección anterior aquí te dejo otro ejemplo. Veamos ahora cual va ser la diferencia entre ingresos y gastos para las finanzas de nuestro amigo Juan.

En este ejemplo, Juan tendrá una diferencia neta positiva de 767€ al mes, es decir 9.200€ al año.

Si tus ingresos son mayores que tus gastos, entonces tendrás un ingreso neto. En otras palabras serás capaz de ahorrar. Si ninguno de tus otros activos baja de valor, tu patrimonio aumentará. El dinero que ahorras irá a categorías como tu cuenta corriente o tus inversiones.

Pero si tus gastos son mayores que tus ingresos tendrás una pérdida neta y deberás pedir dinero prestado o vender activos lo que podría llevar a tu patrimonio a decaer. Si la situación perdura durante un tiempo puedes llegar incluso a tener un patrimonio negativo que te lleve a declararte en banca rota.

Que tu patrimonio neto sea negativo no es bueno, pero tampoco tiene porque ser una situación financiera completamente nefasta. Siempre y cuando la diferencia entre tus ingresos y tus gastos sea suficientemente alta serás capaz de ahorrar y consecuentemente podrás revertir la situación.

3. Calcula Ratios y Analiza

Con los números que has calculado en los dos apartados anteriores ya puedes evaluar tu situación financiera. Pero para ello deberás calcular ciertos ratios, es decir tienes que calcular la relación entre dos variables.

De este modo podrás no sólo hacerte una idea de cómo de saludables son tus finanzas personales, pero también acabaras con una clara idea de cuáles son las áreas en las que tienes que esforzarte más.

Aunque hay bastantes ratios que puedes calcular para conocer al detalle aspectos concretos de tus finanzas personales, los tres más relevante desde mi punto de vista están aquí debajo. Estos tres ratios te permiten tener una visión global de en qué punto te encuentras.

Pagos de Deuda / Ingreso Neto

- Tienes que calcular la cantidad mensual que pagas en deudas y luego dividirla entre tus ingresos netos mensuales, es decir antes de impuestos y otras deducciones.

- No debería ser mayor del 0.3 y obviamente cuanto más bajo mejor. Si llega a niveles por encima del 0.4, entonces deberías empezar a preocuparte.

- Para mejorar este ratio la mejor solución a corto plazo es tratar de aumentar tus ingresos, y pagar tus deudas lo más rápidamente posible.

- Volviendo a los ejemplos anteriores, el ratio para Juan sería de poco menos del 0.25 (617/2500).

Total Pasivos / Total Activos

- Divide todos tus pasivos entre todos tus activos para encontrar este ratio.

- Un ratio de 0.5 quiere decir que tienes el doble de activos que de pasivos. Si el ratio es superior a uno, entonces tus pasivos serán mayores que tus activos.

- Cuanto más alto sea este ratio mayor será tu nivel de apalancamiento y en consecuencia te encontraras expuesto a mayor riesgo financiero.

- Para Juan este ratio sería 0.63 (112.500/180.000).

Ahorros Anuales / Ingresos Anuales

- Este ratios se conoce como tasa de ahorro y se calcula dividiendo tu ahorro anual entre tus ingresos anuales después de impuestos y deducciones.

- Cuanto más alto sea, más fácil te será ahorrar e invertir, lo que te acercará a la libertad financiera.

- Como referencia te diré que en España la tasa de ahorro de los hogares es de 8.7%.

- En el caso se Juan sería 37.7% (9.200/24.400).

El resultado de estos ratios es un poco relativo ya que debe interpretarse dependiendo de cada situación. Por ejemplo cuanto más jóvenes somos es más probable que destinemos una mayor cantidad de nuestros ingresos a pagar deudas.

En otras palabras los dos primeros ratios deberían ser relativamente altos, mientras que en el caso del tercero posiblemente sea bastante bajo o incluso negativo. Ya que si eres joven estarás empezando tu carrera y tu salario será bajo. Por ello tu capacidad para ahorrar será limitada.

Pero a medida que vamos acercándonos a la jubilación el porcentaje de dinero destinado a pagar deudas debería ir bajando puesto que probablemente ya las hayamos terminado de pagar. Este hecho hará más fácil poder ahorrar, lo que incrementará tu tasa de ahorro.

Conclusiones

Ahora que has seguido los pasos necesarios para evaluar tu situación financiera deberías saber cuánto dinero ingresas y cuáles son tus gastos mensuales. También deberías tener una visión más clara de lo que eres capaz de ahorrar e invertir. Además serás más consciente de cuáles son tus deudas.

Recuerda que evaluar tu situación financiera es un proceso continuo, es importante que calcules y analices tus números y ratios como mínimo una vez al año.

Seguir la evolución de tu patrimonio neto así como de los tres ratios que hemos visto más arriba te ayudará a tener una idea más clara de si estás mejorando o empeorando año tras año.

Espero que al evaluar tu situación financiera no te hayas llevado una sorpresa demasiado desagradable. En cualquier caso, sea cual sea tu situación financiera siempre la puedes mejorar. Aquí te dejo algunos consejos.

- Aumenta tus ingresos creando y adquiriendo nuevos activos que te permitan diversificar tus fuentes de ingresos.

- Paga primero tus deudas con intereses más altos como el de las tarjetas de crédito.

- Si tus gastos son tan altos que sobrepasan tus ingresos deberías crear un presupuesto que te ayude a mantener el control y aumentar tus ahorros.

- Una vez hayas ahorrado suficiente para crear un fondo de emergencia plantéate empezar a invertir.

Asegúrate de que tu plan financiero y tu estrategia de inversión son realísticos y están alineados con tu situación financiera actual. Si además de esto también desarrollas buenos hábitos con el dinero podrás avanzar con mayor facilidad hacia tus objetivos y con el tiempo llegarás a conseguir la libertad financiera.

¿Qué otros pasos sigues para evaluar tu situación financiera? ¿Son saludables tus finanzas personales? Deja tus comentarios aquí debajo.