¿Te gustaría aprender a crear tu propia cartera de inversión para invertir en ETFs? ¿Quieres empezar a hacer crecer tu dinero pero no sabes cómo?

Posiblemente tu banco te haya ofrecido alguna vez la opción de invertir en alguno de sus productos financieros.

Si este es el caso, puede que hayas dicho que no ya que no te fías de ellos. No me sorprende después de lo de la preferentes, las cláusulas suelo, los “regalos” por domiciliar la nómina, las hipotecas subprime, las comisiones que te cobran por cualquier cosa, etcétera. Vamos a dejarlo aquí que sino no acabamos hoy.

De lo contrario, si has cometido el error de aceptar alguno de sus productos, seguro que luego te has dado cuenta de que tus inversiones lo hacen mucho peor que el resto del mercado. Si no es así. Vete a comprobarlo ahora mismo y verás lo que quiero decir.

La razón de ello es que muchos de los productos que te ofrecen los bancos son de muy mala calidad. Te ofrecen fondos de inversión que no consiguen batir al mercado y con unas comisiones muy altas.

Si estás pensando que no hay otra opción, espera un momento. Aunque la industria financiera quiera hacernos creer que invertir es muy difícil y que no tenemos otra opción que confiar en ellos para hacerlo. ¡Esto no es verdad!

Por suerte para nosotros, hay otros productos que los bancos no ofrecen y que te permiten crear fácilmente tu propia cartera de inversión en ETFs personalizada que se ajuste a tus objetivos financieros y a tu perfil como inversor.

Estos productos son conocidos con el nombre de ETFs.

Invertir en ETFs es una de las maneras de invertir más sencillas y baratas que tú mismo puedes poner en práctica. Para ello sólo necesitaras un buen plan que te ayude a hacer crecer tu dinero con éxito.

Aunque tengas que hacer un poco de trabajo al principio, luego todo se vuelve mucho más sencillo, y en el largo plazo acaba mereciendo la pena hacer tu propia cartera de inversión en ETFs con unas comisiones muy bajas y una rentabilidad superior.

Si alguna vez has pensado en empezar a invertir pero ni siquiera sabes por dónde empezar, te interesa leer esta guía sobre cómo invertir en ETFs. En esta guía te explicare qué es un ETF, porqué son una buena opción de inversión y cuáles son los pasos a seguir para empezar a invertir en ETFs.

Lista de Contenidos

¿Qué es un ETF?

Las siglas ETF vienen del inglés Exchange-Traded Fund, es decir fondo cotizado en bolsa. La razón por la que estos tipos de fondos adquieren este nombre es porque se pueden comprar y vender en el mercado de valores como si fueran acciones convencionales.

Los ETF son fondos de inversión que aglutinan un conjunto de activos como por ejemplo acciones o bonos con el objetivo de replicar el comportamiento de un índice concreto. En otras palabras no requiere de un gestor de fondos, es decir son un tipo de inversión pasiva.

Los fondos ETFs pueden invertir en muchos tipos distintos de activos y zonas geográficas, lo que los hace perfectos para diversificar tu portfolio.

Aunque se parezcan mucho a los fondos índice, se diferencian de estos en el hecho de que los ETFs cotizan en la bolsa a tiempo real y en consecuencia se puede operar con ellos durante todo el día.

No hace falta esperar a que el mercado esté cerrado y se haya calculado el valor de cada una de las participaciones del fondo antes de poder hacer transacciones, ya que en todo momento se conoce el precio de las participaciones de un ETF.

Tipos de ETF

Hay distintas clases de ETF que invierten en diferentes tipos de industrias y sectores, así como divisas y países o regiones concretas. Algunos de los tipos de ETFs más populares son:

- ETFs de acciones = invierten acciones que pueden ser de uno o varios países y sectores.

- ETFs de bonos = invierten en distintos tipos de bonos como gubernamentales o corporativos.

- ETFs de commodities = invierten en materias primas como petróleo, minerales o agricultura.

- ETFs e divisas = invierten en moneda extranjera.

- ETFs inversos = hacen lo contrario que el mercado, si el mercado sube un 2%, entonces un ETF inverso debería caer un 2%.

- ETFs apalancados = son ETFs que pueden replicar muchos tipos distintos de índices. Lo que buscan es replicar los movimientos del índice pero con una mayor exposición. Si el índice aumenta un 2% y el ETF está apalancado 3 veces, entonces el ETF subirá un 6%.

Algunos de los ETFs más populares son:

- iShares Core S&P 500 ETF (IVV) = invierte en las acciones del S&P 500 que es un índice en Estado Unidos que aglutina las 500 compañías más grandes del país.

- SPDR Gold Shares (GLD) = invierte en oro físico, así que si el oro sube de precio las participaciones de este ETF también lo hacen.

- iShares 1-3 Year International Treasury Bond ETF (ISHG) = invierte en bonos gubernamentales de países avanzados (menos EE.UU.) con una duración de entre 1 y 3 años.

- Vanguard FTSE Emerging Markets ETF (VWO) = invierte en acciones de países emergentes que están incluidas en el índice FTSE Emerging Markets.

Pro y contras de los ETFs

Los ETFs, como cualquier inversión, tienen sus ventajas y desventajas. Y como sabrás, siempre hay que conocer muy bien cualquier inversión en la que pretendas poner tu dinero. Si no lo haces, si no sabes en que estás invirtiendo tu dinero puede que lo acabes perdiendo todo.

Antes de empezar a invertir en ETF asegúrate de que este tipo de inversión cuadra con tu perfil de inversor. Es decir tan sólo debes invertir en ETFs si estos cuadran con tus objetivos de tiempo, rentabilidad, liquidez, perfil de riesgo, etcétera.

Si ya tienes muy claro que quieres invertir en ETFs puedes pasar directo a la siguiente sección acerca de cómo invertir en ETFs.

¿Por qué invertir en ETFs?: Pros

Aquí te dejo una lista de las ventajas que tiene invertir en ETFs. Entre estas están las razones principales que ha hecho que invertir en ETFs se haya hecho tan popular en los últimos años.

Diversificación

Puesto que los ETFs son un tipo concreto de fondos de inversión, estos están formados por una gran multitud de acciones y bonos distintos. Este factor permite diversificar y reducir el riesgo ya que este se reparte entre cada uno de los componentes del índice.

Si una única empresa dentro del índice acaba yendo a la bancarrota, no tendrá mucho impacto en tu inversión. El impacto dependerá del peso que esta empresa tenga en el índice. Pero este impacto será muchísimo inferior a si tuvieras en tu portfolio la acción por sí sola, entonces podrías perder todo tu dinero.

Para construir un portfolio totalmente diversificado por tu cuenta, sin usar ETFs, deberías invertir en varias docenas de empresas lo que aumentaría muchísimo tus costes de inversión. Pero con los ETFs, puedes comprar muchas acciones y bonos de distintos tipos y áreas geográficas.

Bajos costes de gestión, bajas comisiones

Los ETFs replican la composición de un índice concreto intentando igualar su retorno. En otras palabras, no hace falta que haya analistas o gestores de fondos tomando decisiones sobre donde hay que invertir, ya que tan sólo hay que comprar las mismas acciones y bonos que hay en el índice.

Este hecho hace que no sea necesario pagar salarios muy altos a profesionales de la inversión para que escojan inversiones por ti, lo que reduce enormemente los costes de gestión que tienen los ETFs.

Normalmente un ETF de media tiene un coste de gestión de entre 0,05% y 0,25%, que es muchísimo menos que los costes que pagarías con fondos mutuos (2%-5%). En el largo plazo estas diferencias en las comisiones de gestión pueden traducirse en miles de euros de ahorro.

Aquí te dejo una tabla con el impacto de las comisiones. Como puedes ver si inviertes 5.000 euros al año durante 35 años en una inversión que genera 7% anual obtendrías casi 700.000 euros. Pero si tienes que pagar unas comisiones del 2% que reducen tu retorno hasta el 5%, ganarías 240.000 euros menos. Las comisiones tienen un gran impacto a largo plazo.

Transparencia

Los ETFs son una inversión muy transparente ya que en todo momento el inversor conoce cuales son los valores o bonos que componen un cierto índice. También se conoce el precio de cotización, es decir a la cantidad que se puede comprar y vender.

Este es un factor que no ocurre con otros tipos de fondos de inversión como los fondos mutuos, en los cuales no se tiene este nivel de transparencia y consecuentemente es muy difícil para los inversores conocer y entender en que están invirtiendo su dinero.

Inversión inicial baja

Si quieres invertir en ETFs puedes hacerlo con cantidades iniciales de capital muy bajas, ya que los ETF no tienen requisitos mínimos de inversión inicial más allá del precio que tenga una participación.

Con otras inversiones como los fondos mutuos en los que puedes llegar a necesitar fácilmente 2.000-3.000 euros para realizar tu primera inversión, o la compra de una vivienda para alquilar en la que te hacen falta miles de euros de depósito, en los ETFs puedes invertir con tan sólo 100 euros o incluso menos.

Liquidez

Es un aspecto muy importante a tener en cuenta cuando pones tu dinero en cualquier inversión. La razón es que el nivel de liquidez determinará como de fácil es convertir un activo en efectivo.

En otras palabras si inviertes en el corto plazo necesitarás activos que tengan mucha liquidez ya que así podrás convertirlos en efectivo con facilidad. Si inviertes para el largo plazo la liquidez será un factor menos importante.

Los ETFS, ya que cotizan igual que las acciones, son activos financieros que tienen un alto nivel de liquidez. Se pueden comprar y vender con facilidad en el mercado cuando este está abierto. Si inviertes en ETFs tienes la posibilidad de ajustar tu portfolio con facilidad.

Los ETFs tienen mayor liquidez que los fondos mutuos o fondos índice en los que para hacer transacciones hay que esperar al final del día. En algunos casos hay que esperar dos o tres días antes de que las operaciones se ejecuten y el dinero se deposite en tu cuenta.

Variedad

Hay una gran diversidad de ETFs que permiten invertir en cualquier tipo de activo financiero en cualquier parte del mundo. No hace falta conocer al detalle los distintos mercados y empresas que en ellos cotizan para poder invertir, ya que puedes comprar un ETF de toda la industria o país.

Esta variedad hace posible acceder a muchos tipos distintos de opciones de inversión lo que permite aprovecharse de las mejores oportunidades para multiplicar tu dinero, ya sean estas acciones de países emergentes o bonos a largo plazo de países europeos, entre muchas otras opciones.

Este es desde mi punto de vista uno de los aspectos más positivos que tienen los ETFs si los comparamos con los fondos índice que acostumbran a tener menos variedad y estar un poco más restringidos.

Operativa

Invertir en ETFs es un proceso muy sencillo, sólo hace falta tener una cuenta abierta en cualquier bróker o banco para poder comprar y vender ETFs. Esto pude hacerse fácilmente gracias a internet. Esta simplicidad los hace muy accesibles a cualquier inversor.

Los ETFs ofrecen las mismas opciones de inversión que las acciones, es decir, se pueden usar órdenes de compra y venta. Puedes hacer que tu bróker haga transacción basadas en las reglas que tú le indiques.

Puedes comprar ETFs automáticamente cuando estos alcancen un precio que tu consideres aceptable, o venderlos si estos bajan de cierto precio, así puedes controlar las pérdidas que tienes. Podrás irte de vacaciones tranquilo. 🙂

Valoración en tiempo real

Los ETFs cotizan en el mercado como si fueran acciones, es decir en cualquier momento durante la sesión bursátil se conoce el precio al que se puede comprar y vender un ETF concreto.

La valoración en tiempo real no es un factor que suceda con otros tipos de activos como los fondos mutuos en los cuales hay que esperar al final del día para poder conocer el valor al que puede liquidarse una posición.

¿Cuáles son las desventajas de los ETFs?: Contras

Debajo tienes una lista de las principales razones que deberías conocer antes de empezar a invertir en ETFs. Mientras que algunas se pueden esquivar fácilmente si tomas las medidas adecuadas para protegerte, otras te serán más difíciles de evitar.

Costes de transacción

Cada vez que quieras comprar o vender un ETF, al igual que con las acciones, tendrás que pagar una comisión. La cantidad que acabes pagando por la transacción dependerá de tu banco o bróker.

No todos los ETFs o brókeres tienen comisiones de transacción. Así que tendrás que buscar una combinación que se adapte a tus necesidades. Si hay comisiones quizás puedes invertir una vez cada tres o seis meses, en vez de hacerlo mensualmente.

Fiscalidad

Dependiendo de en qué país te encuentres esta puede ser una de las desventajas más importantes que tiene este tipo de inversión. Hay muchos países en los que no hay que pagar impuestos sobre las ganancias de capitales por la venta de ETFs si compras otro en sustitución.

Pero en otros países como por ejemplo España, por el momento, si traspasas tu dinero entre dos fondos deberás pagar impuestos sobre las plusvalías generadas. Primero deberás vender un ETF, luego pagar impuestos y finalmente comprar el segundo ETF.

Con otros tipos de fondos, como los fondos indexados, podrías traspasar tu dinero indefinidamente sin pagar impuesto hasta que no decidieras vender tu posición para sacar el dinero.

Riesgo de divisas

El cambio en el valor de las divisas puede impactar tu inversión e incluso borrar cualquier beneficio que hubieras podido tener. Si tu cuenta de inversión está en euros pero tú compras un ETF que cotiza en otra divisa puedes estar expuesto e este tipo de riesgo.

Por ejemplo, si inviertes en un ETF en dólares y este aumenta un 10%, pero el dólar se deprecia un 15%, la inversión en la que estabas teniendo retornos positivos acabará en pérdidas cuando la vuelvas a convertir a euros.

Retornos limitados

A diferencia de los fondos mutuos que son vehículos de inversión activa, los ETFs invierten de un modo pasivo siguiendo un índice concreto. Debido a esta manera de invertir, los ETFs no pueden superar al índice al que siguen, como mucho lo igualarán.

Por ello cuando inviertes usando ETF, no debes esperar que estos superan a la media del mercado ya que esta no es su finalidad. El objetivo de un ETF es replicar el retorno del mercado lo más precisamente posible con las menores comisiones.

Cobertura

Debido a la gran cantidad de ETFs disponibles para invertir, hay que ir con cuidado cuando los incluyas en tu portfolio. Debes seleccionar los que se ajusten a tu estrategia de inversión vigilando que estos no sean demasiado limitados o amplios.

Si por ejemplo inviertes en ETFs que son muy específicos como los que invierten en el sector tecnológico o industrial, puede que estés muy expuesto a un tipo concreto de industria y no estés diversificando el riesgo adecuadamente.

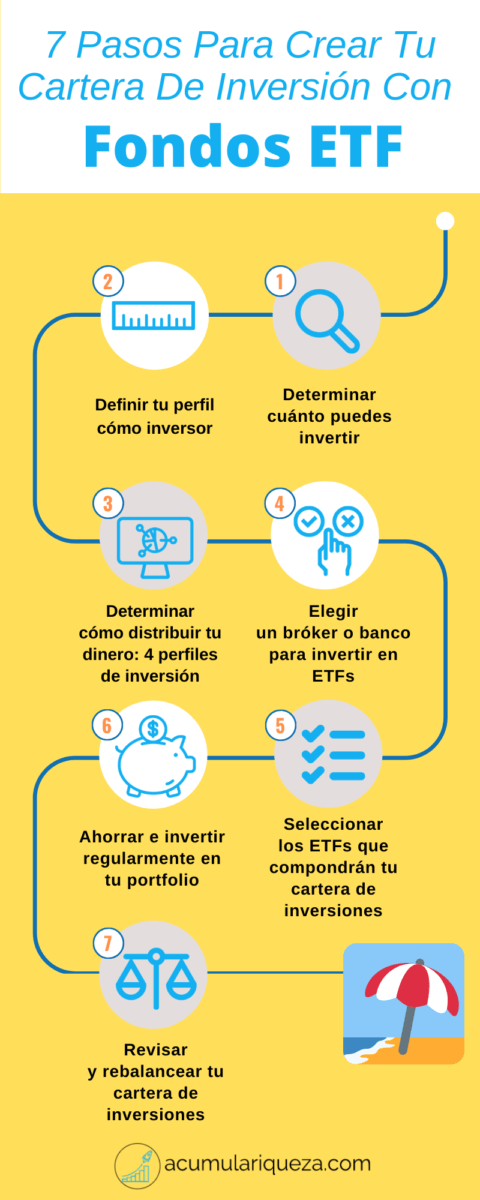

¿Cómo invertir en ETFs?: 7 pasos para crear tu cartera de inversión

Para crear una buena estrategia de inversión con ETFs que se ajuste a tus necesidades y te permite rentabilizar tu dinero con el menor riego posible, vas a tener que seguir ciertos pasos.

Es importante que no te saltes ninguno de los pasos en esta sección, ya que cada uno de ellos es clave para construir una cartera de inversión en ETFs que se adapte al riesgo y retorno que te permita maximizar los retornos de tu inversión.

Aquí te dejo una infografía con todos los pasos que necesitas seguir para crear tu cartera de inversión en ETFs. Después vamos a verlos en más detalle con ejemplos y toda la información necesaria.

1. Determinar cuánto puedes invertir

Una de las primeras cosas que debes hacer es determinar cuánto dinero puedes permitirte invertir. En otras palabras que parte de tus ahorros no vas a necesitar durante los próximos meses o años.

Cuando determines la cantidad que puedes invertir ten en cuenta que las inversiones siempre conllevan riesgo, así que no deberías invertir dinero que necesites y que no puedas permitirte perder.

Si aún no tienes un fondo de emergencia que cubra entre 3 y 6 meses de tus gastos básicos, no deberías invertir tu dinero.

Si ya tienes un fondo de emergencia, vas a tener que evaluar tu situación financiera para saber en qué punto te encuentras y luego determinar cuáles son tus objetivos financieros para saber cuáles deberían ser tus prioridades al invertir.

Estos dos conceptos te servirán de punto de partida para saber cuánto dinero tienes y que puedes hacer con él.

Veamos dos ejemplos de objetivos financieros:

1. Si intentas ahorrar suficiente dinero para el depósito de un piso, no deberías invertir en ETFs que conlleven mucho riesgo y cambios muy rápidos en el mercado. Ya que necesitarás el dinero en el corto-medio plazo.

2. Si quieres invertir para tu jubilación dentro de 30-35 años puedes correr mucho más riesgo ya que en caso de que los ETFs en los que inviertas bajen de valor, tienes mucho tiempo para recuperarte. No necesitas el dinero en estos momentos.

Ten en cuenta que si no tienes mucho dinero disponible en estos momentos no pasa nada, es posible empezar a invertir con pequeñas cantidades. Además siempre puedes ir invirtiendo un poco cada mes, siempre y cuando tu plan financiero te lo permita.

Factores como en qué punto de tu vida te encuentras, tu edad, tu estabilidad laboral, o cuantas fuentes de ingresos tienes pueden causar un gran impacto en la cantidad de dinero que puedas permitirte ahorrar e invertir, así que no te olvides de incluirlos en tus cálculos.

2. Definir tu perfil cómo inversor

Ahora que ya sabes cuánto capital tienes disponible para empezar a invertir en ETFs, tienes que averiguar qué tipo de inversor eres. De este modo en el siguiente punto podrás determinar con precisión que categorías de activos debes incluir en tu cartera de inversión en ETF.

Hay tres factores a considerar antes de invertir en ETFs.

Retorno esperado

Es el porcentaje de retorno que tu cartera de inversión debería generar. Obviamente cuanto mayor sean los retornos de tus inversiones, mucho mejor para ti. El problema es que cuanto mayor sea el retorno que quieras obtener mayor será el riesgo que deberás correr.

Seguro que ahora te estás preguntado cuál es el retorno que deberías esperar. Pues bien, eso va a depender de en qué tipo de ETFs inviertas.

Aunque como hemos visto más arriba hay varias categorías de ETFs, las dos principales categorías son las de acciones y bonos. También conocidas como Renta Variable (RV) y Renta Fija (RF), respectivamente.

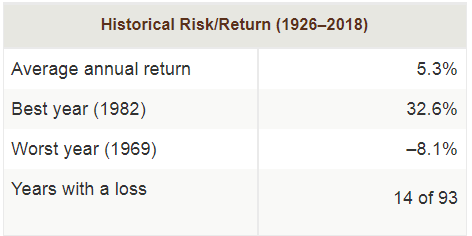

Para saber los retornos que las acciones y los bonos han tenido, podemos usar como referencia el estudio hecho por Vanguard, que es una de las mayores gestoras de ETFs del mundo. Vanguard analizó los retornos del mercado americano durante 1926 y 2018.

Renta Fija (bonos)

El retorno medio ha sido de 5,3%. Pero como vemos durante uno de los años llegaron a caer un 8,1% y durante otro año subieron un 32,6%. En otras palabras, la renta fija puede experimentar caídas y subida.

La renta fija tan sólo experimento caídas en 14 de los 93 años analizados por Vanguard, es decir un 85% de los años los bonos tuvieron retornos positivos.

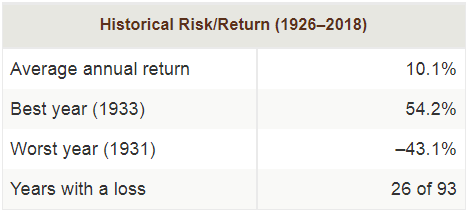

Renta Variable (acciones)

Para las acciones el retorno medio ha sido superior al de los bonos, es decir 10,1%. Pero la volatilidad también, ya que durante un año llegaron a subir un 54,2% y durante otro cayeron un 43,1%.

La renta variable también tiende a experimentar caídas más a menudo que la renta fija. En concreto las acciones sufrieron pérdidas en 26 de los 93 años. Tuvieron retornos negativos el 28% de los años

Así que si invierten en ETFs de acciones puedes esperar perder dinero, más o menos, 1 de cada 4 años.

Aversión al riesgo

Hace referencia a la cantidad de dinero que tú como inversor tolerarías perder. Cuanto mayor sea tu aversión al riesgo, menos cómodo te sentirás con los grandes movimientos hacia abajo dentro de tu cartera de inversión.

En otras palabras cómo reaccionarías si la bolsa se desplomase bastante en poco tiempo. ¿Te asustarías y saldrías corriendo con tu dinero? ¿Aprovecharías para comprar más?

Es posible que invertir en ETFs no sea tu primera experiencia en los mercados financieros. Si has invertido otras veces deberías estar más familiarizado con tu capacidad de tolerar la volatilidad del mercado.

Pero si está es tu primera vez invirtiendo, te recomiendo que hagas alguno de los test para conocer tu perfil como inversor. Aquí te dejo el de Indexa Capital.

Este test te dará un número entre 1 y 10 que define tu perfil de inversión. Cuanto más alto significa que estás dispuesto a correr más riesgo. Además también te sugerirá una cartera de inversión, entre otra información interesante como tu retornos esperados.

Por cierto, Indexa Capital es un robo-advisor, es decir una plataforma online de inversión automática que usa algoritmos para seleccionar las inversiones que mejor se ajustan a tus necesidades.

Después de completar el test de arriba también puedes decidir invertir con ellos en vez de hacerlo por tu cuenta tiene sus ventajas como el rebalanceo automático.

Periodo de la inversión

Es el tiempo durante el que vas a estar invirtiendo. El periodo de tiempo de una inversión durará hasta que retires el dinero.

Si eres joven y estás invirtiendo para la jubilación tu periodo de inversión será bastante amplio ya que aún te quedarán bastantes años hasta la jubilación.

Como hemos visto más arriba el periodo de inversión es un factor muy importante a tener en cuenta antes de decidir cómo hay que configurar una cartera de inversión en ETFs.

Hay que tener en cuenta que tanto los bonos como las acciones presentan retornos positivos en el largo plazo. Durante los 93 años analizados en el estudio, subieron de media 5,3% y 10,1% respectivamente.

A pesar de esto, ambas categorías de activos experimentaron pérdidas en el corto plazo, siendo la de las acciones mucho mayor. Por ello hay que tener muy en cuenta lo siguiente antes de invertir en ETFs o cualquier otro tipo de vehículo de inversión.

En el LARGO PLAZO. Cuanto más riesgo, mayor retorno. Pero en el CORTO PLAZO. Mayor riesgo, puede no traducirse en retornos más altos.

Estas diferencias en las caídas a corto plazo (volatilidad) y los retornos en el largo plazo, entre bonos y acciones, son la razón por la que el periodo de inversión es un factor tan importante cuando un inversor quiere saber cuál debe ser la composición de su cartera de inversión en ETFs.

Si necesitas el dinero pronto es mejor que optes por inversiones que tengan poco riesgo a corto plazo como la renta fija. Pero si tienes tiempo, no necesitas el dinero y eres capaz de soportar el riesgo, puedes invertir un porcentaje mayor de tu capital en renta variable y conseguir mejores retornos en el largo plazo.

3. Determinar cómo distribuir tu dinero: 4 perfiles de inversión

Llegados a este punto deberías tener una idea más clara de qué retornos te gustaría obtener teniendo en cuenta tu grado de aversión al riesgo y el tiempo que tienes previsto invertir.

Ahora lo que debes hacer es determinar en qué tipos de ETFs inviertes tu capital para poder cumplir tus objetivos financieros. Deberás escoger entre RF y RV. A este paso en inglés se le conoce como asset allocation.

Aquí te dejo 4 ejemplos de carteras para invertir en ETFs ordenadas de la que tiene menor riesgo y retorno esperado, a la que tiene mayor riesgo y retorno esperado. De este modo podrás hacerte una idea de algunas de las opciones que tienes para crear una cartera de inversión en ETFs.

Recuerda que los porcentajes de retorno esperado son estimados usando el estudio de Vanguard de más arriba. Hay que tener en cuenta que los retornos pasados no garantizan los retornos del futuro, eso sí pueden ayudar bastante a estimar la rentabilidad de una cartera de inversión en el largo plazo.

Cada cartera de inversión está formada por RF y RV, en mayor o menor medida. Además también he incluido algunos de los criterios que caracterizan cada tipo de cartera de inversión en ETFs.

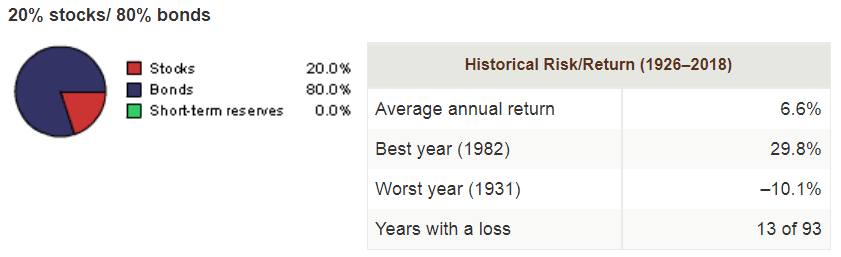

Perfil CONSERVADOR

- Principal objetivo de la cartera: generar ingresos e intentar crecer al nivel de la inflación. Máxima reducción del riesgo.

- Horizonte de inversión: corto plazo.

- Adecuado para personas mayores de 65 años.

- Personas que necesitan una cartera de inversión que les genere ingresos con baja volatilidad, ya que no tienen otras fuentes de ingresos y necesitan obtener dinero de algún sitio.

- Gente con mucha aversión al riesgo.

- Mayor peso de la RF (80%) sobre la RV (20%).

- Inversiones de acciones y bonos con poca volatilidad, y también dividendos e intereses altos, aunque haya que renunciar a un poco de crecimiento. También SOCIMIs/REITs que paguen buenos dividendos.

Una cartera con 20% de acciones y 80% de bonos tendrá un retorno esperado en el largo plazo de 6,6%. Mirando a los retornos históricos vemos que la máxima caída fue del -10,1% y la máxima subida del 29,8%. Los retornos fueron positivo el 86% de los años analizados.

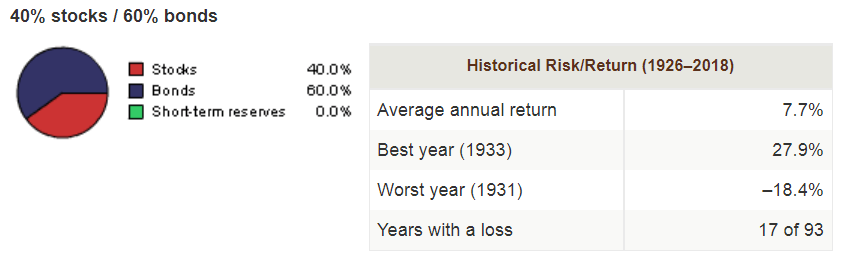

Perfil MODERADO

- Principal objetivo de la cartera: priorizar la generación de ingresos con control del riesgo. El crecimiento pasa a un segundo plano. Superar ligeramente el crecimiento de la inflación.

- Horizonte de inversión: medio-corto plazo.

- Adecuado para personas entre 50-65 años que se están acercando a la jubilación.

- Mayor peso de la RF (60%) sobre la RV (40%).

- Inversiones de acciones y bonos en regiones y países desarrollados como Europa, Estados Unidos o Japón. También de SOCIMIs/REITs.

- Puede sufrir fuertes subidas y bajadas en el corto plazo.

Una cartera con 40% de acciones y 60% de bonos tendrá un retorno esperado en el largo plazo de 7,7%. Los retornos históricos muestran que la máxima caída fue del -18,4% y la máxima subida del 27,9%. Los retornos fueron positivo el 82% de los años analizados.

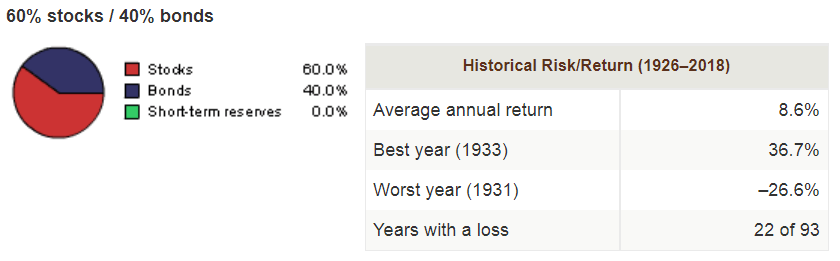

Perfil DINÁMICO

- Principal objetivo de la cartera: crecimiento, con control del riesgo. Intentar superar a la inflación.

- Horizonte de inversión: medio-largo plazo.

- Adecuado para personas entre 35-50 años.

- Mayor peso de la RV (60%) sobre la RF (40%).

- Mayor peso de las acciones y bonos de países desarrollados. También inversiones en SOCIMIs/REITs.

- Algo de exposición a acciones y bonos de áreas geográficas con mayor volatilidad como países emergentes o activos como el oro.

- Puede tener ciertas oscilaciones en el corto-medio plazo.

Una cartera con 60% de acciones y 40% de bonos tendrá un retorno esperado en el largo plazo de 8,6%. Observando los retornos históricos del mercado americano, la máxima caída fue del -26,6% y la máxima subida del 36,7%. Los retornos fueron positivo el 76% de los años analizados.

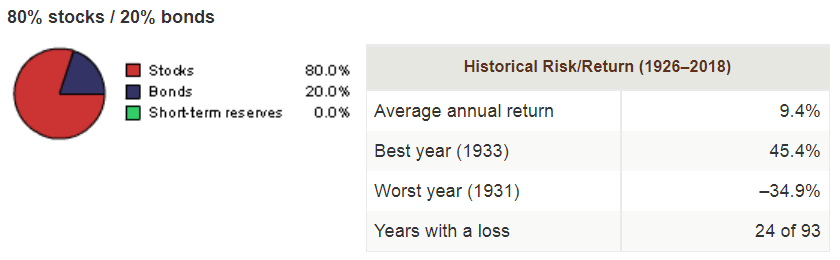

Perfil AGRESIVO

- Principal objetivo de la cartera: proporcionar el mayor crecimiento posible, a pesar del riesgo.

- Horizonte de inversión: largo plazo.

- Adecuado para gente joven que puede asumir riesgo ya que tiene mayor tiempo hasta la jubilación para recorrer las subidas y bajadas de los ciclos de inversión.

- Gente con fuentes de ingresos constantes y seguras.

- Personas a quien les gusta el riesgo.

- Mayor peso de la RV (80%) sobre la RF (20%).

- Posibilidad de diversificación con activos más volátiles como acciones y bonos de países emergentes, oro, materias primas, etcétera.

Una cartera con 80% de acciones y 20% de bonos tendrá un retorno esperado en el largo plazo de 9,4%. Como vemos debajo, la máxima caída fue del -34,9% y la máxima subida del 45,4%. Los retornos fueron positivo el 74% de los años analizados, es decir casi 3 de cada 4 años.

Cuadro resumen de las carteras de inversión en ETFs para los 4 perfiles de inversión

Los cuatro ejemplos de cartera de inversión en ETFs de arriba son sólo algunas de las opciones más conocidas y usadas por los inversores alrededor del mundo. Pero tú puedes hacer la tuya propia con la combinación de activos que más se ajuste a tus necesidades.

Puesto que es probable que estés pensando que analizar todos los factores que hemos visto arriba es bastante complicado aquí te dejo una de las reglas más extendidas para saber la distribución de tu cartera de inversión entre RF y RV.

La regla consiste en tener una proporción de bonos que sea igual a tu edad. Si tienes 35 años deberás tener 35% RF y 65% RV.

Aunque puedes usar está regla si aún no estás seguro sobre cuál es tu perfil de inversor, esta es tan sólo una indicación para que tengas un punto de partida. Interprétala siempre en el contexto de tus circunstancias personales.

Ten en cuenta que la opción de tener efectivo en tu portfolio o invertir en renta fija a muy corto plazo son opciones que también puedes considerar si quieres un portfolio con mucha liquidez.

También hay otras opciones como el oro que aunque no paga intereses o dividendos, es un buen activo para tener en tu cartera de inversión durante las crisis.

Las SOCIMIs/REITs que invierten en el mercado inmobiliario son también otra opción interesante para tu portfolio. Los precios de las propiedades tienden a ser bastante estables, y en el largo plazo tienden a subir constantemente, en el corto plazo las bajadas son lentas y moderadas. Esta es una buena inversión para conseguir dividendos, ya que estos acostumbran a ser buenos.

Dale un vistazo a este artículo sobre los distintos tipos de inversiones que existen para saber que otras opciones tienes a tu disposición para incluir en tu cartera de inversión.

4. Elegir un bróker o banco para invertir en ETFs

Una vez has realizado una completa evaluación de tus finanzas personales y de tu aversión al riesgo, deberías conocer cuánto puedes invertir y que tipo de cartera de inversión en ETFs es la más adecuada para tu situación tanto personal como financiera.

Así que ahora tan sólo te queda pasar a la acción y poner tu plan de inversión en marcha para que puedas empezar cuanto antes a rentabilizar tu dinero. Para ello necesitaras un banco o un bróker que te permitan comprar y vender ETFs.

Ten mucho cuidado al tomar una decisión, ya que si escoges una mala opción puede pasarte factura con tus inversiones. Para que te sea más fácil escoger te dejo algunas características importantes que debes buscar en un banco o bróker. Después también te comento cuál es mi opción preferida.

- Bajas comisiones = Sin lugar a duda la característica más importante. Como hemos visto más arriba, son las comisiones tanto de transacción como de mantenimiento las que pueden acabar con tus retornos en el largo plazo. ¡Ves con cuidado!

- Variedad = Tu banco o bróker debe tener una buena variedad de opciones de inversión. Esto te dará acceso a muchos ETFs diferentes y en consecuencia podrás invertir en muchos tipos de mercados distintos. Recuerda que siempre hay un mercado alcista en algún sitio del mundo. 😉

- Buena plataforma = Debe tener un plataforma de inversión que sea fácil de usar y con la que podamos comprar y vender ETFs sin complicaciones. Tiene que ser rápida e intuitiva de usar.

- Mínimo de entrada = Si tienes poco capital inicial, este es un punto importante. Si quieres comenzar a invertir con mil euros y tu banco te pide que inviertas como mínimo 1,000€ tan sólo podrás comprar un ETF. No podrás diversificar tu cartera de inversión de esta manera. 🙁

Te recomiendo que busques en internet para encontrar las mejores opciones disponibles. Pero sobretodo no te quedes con tu banco de toda la vida, eso es sin lugar a duda la peor opción que podrías tomar. ¡Tienen unas comisiones que destruirán tus retornos!

Y ahora sí, la mejor opción desde mi punto de vista:

Por si te interesa, yo no uso un banco, sino un bróker que se llama DEGIRO. En mi opinión es el mejor que hay. Ofrece un muy buen servicio y unas comisiones muy bajas para los ETFs, incluso para una gran selección de ellos ni siquiera hay comisiones de transacción. Si quieres puedes leer mi análisis y opinión de DEGIRO.

Una vez hayas tomado una decisión y hayas escogido la opción que se ajuste mejor a tus necesidades, tienes que abrir una cuenta y depositar la cantidad de dinero que hayas decidido invertir.

Recuerda que siempre puedes empezar con una cantidad pequeña y luego ir realizando aportaciones mensuales para así hacer crecer tus inversiones más rápido.

Pero haz bien los números e invierte una cantidad que te puedas permitir perder, nunca sabes lo que puede pasar en los mercados.

5. Seleccionar los ETFs que compondrán tu cartera de inversión en ETFs

Ahora que ya has abierto una cuenta de inversiones en un buen bróker y ya tienes claro que tipo de cartera para invertir en ETFs necesitas, es el momento de seleccionar los ETFs.

Como hemos dicho antes hay muchísimos tipos distintos de ETFs que puedes elegir. Dependiendo de en qué banco o bróker hayas abierto una cuenta tendrás acceso a unos u otros. Aquí te voy a dejar una lista de los más populares que espero que te sirvan de ejemplo.

Recuerda que esto no es una recomendación de inversión, la información de esta sección es con una finalidad educativa. Es a ti a quién le toca hacer un análisis y determinar cuáles son las mejores opciones de inversión para tu situación específica.

Si quieres más información sobre alguno de los ETFs de la tabla de abajo puedes usar la página de Morningstar que contiene mucha información relevante que deberías conocer antes de invertir en ETFs o cualquier otro tipo de inversión. Encontrarás información como:

- Los retornos de los últimos años.

- El tamaño del ETF.

- Los países en los que invierte y en qué porcentajes.

- En qué sectores invierte.

- Qué comisiones tiene.

- La volatilidad (riesgo) de los últimos años.

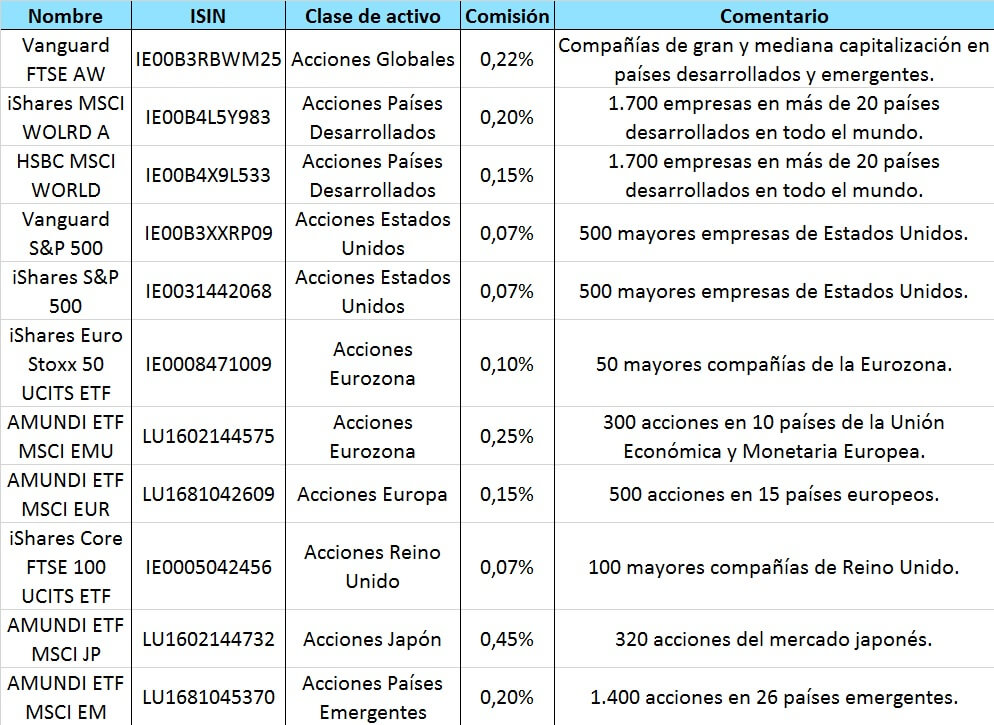

Lista de ETFs de Renta Variable

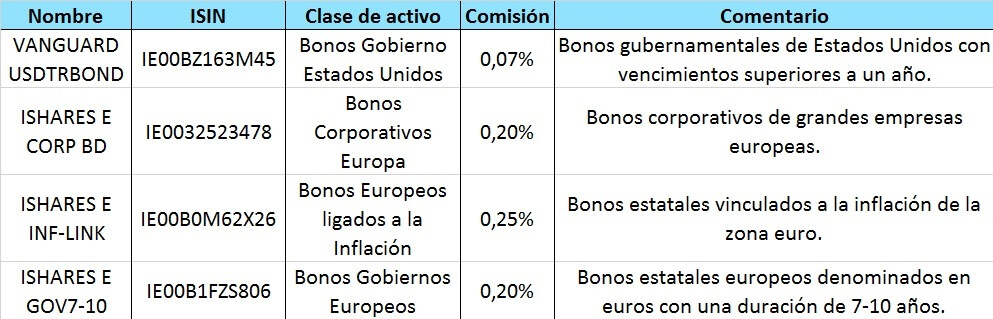

Lista de ETFs Renta Fija

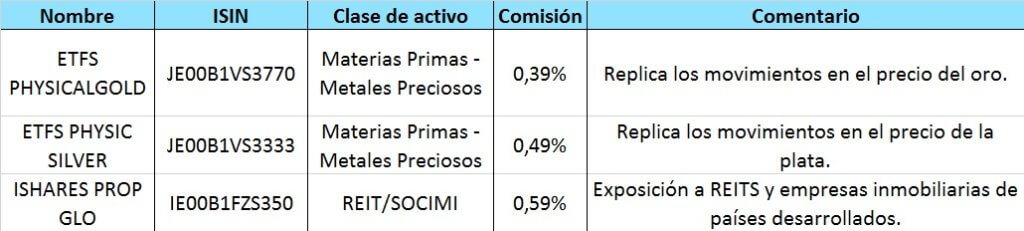

Lista de ETFs Alternativos

Como puedes ver en las descripciones de los ETFs, cada uno está compuesto por dos partes:

- La compañía que los comercializa.

- El índice que replica.

Por ejemplo, AMUNDI ETF MSCI EM, está gestionado por la compañía Amundi y sigue el índice MSCI Emerging Markets Index.

Muchas de las grandes compañías de ETFs se dedican a replicar los mismos índices, especialmente los MSCI, como por ejemplo el MSCI WOLRD.

Así que puedes encontrar muchos ETFs similares pero en distintas compañías como Vanguard o iShares. Con que inviertas en tan sólo uno de ellos debería haber suficiente.

He incluido un par de opciones para alguno de ellos ya que puede que no encuentres todas las opciones en tu bróker. Yo en DEGIRO tengo acceso a todos los de estas listas.

Con una sencilla búsqueda en google no te debería ser muy difícil obtener más información de estos ETFs. Además de Morningstar, siempre puedes consultar directamente las webs de las compañías que crean los ETFs.

Si tienes la opción de escoger entre más de un ETF que sigue al mismo índice, analízalos en Morningstar para ver cuál cobra menos comisiones y es capaz de conseguir los mejores retornos.

Ejemplos de carteras para invertir en ETFs

La variedad de opciones disponibles a la hora de crear tu cartera de inversión en ETFs son casi ilimitadas. Hay muchísimos tipos distintos de ETFs que puedes incluir en tu portfolio y que van más allá de las listas de arriba.

A pesar de toda esta variedad podemos ver algunos ejemplos para que te hagas una idea de que como crear tu propia cartera de inversión en ETFs. Ten en cuenta que estas carteras de abajo no son recomendaciones de inversión, sino ejemplos que te proporciono por razones puramente educativas.

La cantidad de distintos ETFs que incluyas en tu portfolio dependerá del tamaño del mismo. En otras palabras si inviertes tan sólo 1.000 euros, con un ETF de RF y otro de RV debería ser suficiente para configurar tu cartera. Pero si inviertes 10.000 euros o más puedes incluir más opciones.

Aquí te dejo unos cuantos ejemplos de carteras para invertir en ETFs de diferentes cantidades y diferentes perfiles de inversión. Están ordenadas de menor a mayor cantidad invertida.

Perfil MODERADO (1.000€)

Veamos primero un ejemplo de una cartera de 1.000€ para un perfil moderado de inversor.

Para esta clase de perfil, como hemos visto antes, deberías invertir 60% en ETFs de bonos y 40% en acciones. Puesto que es un perfil que no busca mucho riesgo, quizás sería una buena idea evitar las acciones y bonos de los países emergente.

Perfil AGRESIVO (5.000€)

En una cartera con un poco más de dinero y para un perfil agresivo, se puede incluir un ETF que incluya acciones de países emergentes. También se pueden escoger uno o varios ETFs distintos de países avanzados como Europa, Estados Unidos o Japón. Además de bonos corporativos que tienen una rentabilidad y riesgo más altos que los de los estados.

Perfil CONSERVADOR (10.000€)

Si por ejemplo invirtieses 10.000€, tendrías más opciones de selección. Demos un vistazo a un ejemplo con un perfil de inversor conservador.

Esta clase de perfil quiere evitar el riesgo lo máximo posible, así que los ETFs deberían ser de países avanzados y con un bajo nivel de volatilidad. La elección de ETFs debería evitar acciones y bonos, tanto gubernamentales como corporativos, de países emergentes. REITs y SOCIMIs de países desarrollados son también una buena elección.

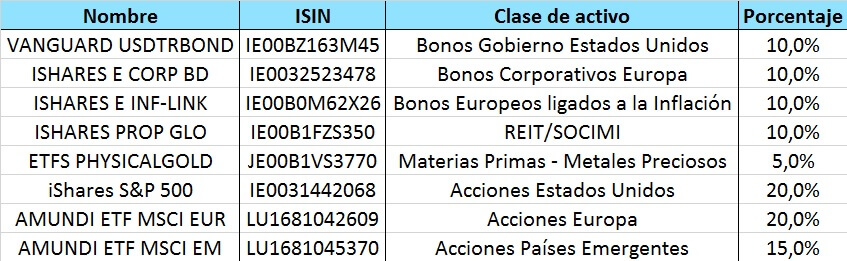

Perfil DINÁMICO (100.000€)

Para este perfil en el que se puede tolerar algo de riesgo y para una buena cantidad de dinero que invertir, se puede diversificar entre bastantes tipos distintos de ETF. Siempre hay que mantener los porcentajes correctos entre RF y RV.

Se pueden incluir REITs/SOCIMIs (10-15%) y también oro, entre 5-10% dependiendo de cómo esté la economía. Además se puede invertir algo del capital tanto en bonos como acciones de países emergentes.

6. Ahorrar e invertir regularmente en tu portfolio

Invertir regularmente te permite asegurarte de que no compras demasiadas participaciones de golpe en un ETF que tiene un precio demasiado alto. Si lo haces te arriesgas a que baje repentinamente después de que hayas comprado.

En cambio si vas invirtiendo a menudo consigues reducir el riesgo de comprar en el momento equivocado. Eso sí, no eliminas el riesgo por completo.

Es importante que cuando la bolsa caiga no interrumpas las compras periódicas ya que si lo haces estarías perdiendo una gran oportunidad para comprar a un precio más bajo.

Esta estrategia de comprar regularmente para reducir el riesgo se conoce como Dollar-Cost Averaging.

Así que empieza con la cantidad que puedas. Si esta es muy alta puedes invertirla durante distinto periodos. Luego ahorra puntualmente y añade dinero progresivamente a tu cartera de inversión en ETFs.

7. Revisar y rebalancear tu cartera de inversión en ETFs

Una vez hayas creado una cartera para invertir en ETFs y hayas empezado a aportar dinero periódicamente veras que tanto la renta fija como la variable, suben o bajan a diferentes velocidades. Esto causará que las proporciones que ambas tienen en tu porfolio de inversiones cambien.

Esta variación en los porcentajes hará que tu cartera modifique su perfil de inversión y se haga o bien más conservadora (si la RF ha subido más que la RV), o bien más agresiva (si la RV ha crecido más que la RV).

Esto provocará que tu cartera deje de ajustarse a tus necesidades ya que reducirá o incrementará el riesgo y el retorno esperado a niveles con los que tú no te sientas cómodo. Por ello es importante rebalancear tu portfolio cada cierto tiempo.

De este modo conseguirás mantener los porcentajes de inversión que cumplan con tus objetivos financieros.

No hace falta que te obsesiones con rebalancear tu cartera de inversión en ETFs cada mes, con que lo hagas una o dos veces al año debería haber suficiente.

Si ves que en las proporciones hay un desequilibrio por un margen demasiado amplio como 5-10%. Entonces puedes rebalancear con más frecuencia. Tan sólo asegúrate que no haces cambios continuamente tan sólo por una desviación del 1%.

Para hacer el rebalanceo tienes dos opciones:

- Vender los ETFs que hayan subido de valor y comprar los que hayan caído hasta que los porcentajes vuelvan a coincidir con tu perfil de inversión.

- Hacer una aportación de capital y comprar el activo que haya perdido peso en el portfolio hasta llegar a las proporciones adecuadas.

El rebalanceo es una técnica imprescindible para invertir ya que te permite mantener tu cartera de inversión en ETFs con el perfil de riesgo que te corresponde. Además te ayuda a comprar cuando los activos están abajo y a vender cuando están arriba.

Conclusiones

Como hemos visto en esta guía sobre inversión en ETFs, invertir por tu cuenta en ETFs no es tan difícil como pueda parecer en un principio.

Tan sólo hay que seguir unos sencillos pasos para poder crear tu cartera de inversión en ETFs que esté personalizada a tus necesidades y que te permita empezar a hacer crecer tu dinero.

Antes de empezar deberás evaluar tu situación financiera y determinar qué es lo que quieres conseguir con tus inversiones. Después deberás determinar cuál es el riesgo que estás dispuesto a correr para alcanzar los retornos que deseas.

Cuando tengas claro qué tipo de perfil de inversor eres, deberás escoger un buen bróker como por ejemplo DEGIRO, y después empezar a elegir ETFs en las proporciones correctas entre RF y RV que cumplan con tu perfil.

Las carteras de inversión en ETFs que hemos visto arriba son sólo ejemplos de posibles opciones que puedes crear dependiendo de tu perfil como inversor y capital inicial. Te recomiendo que no las copies exactamente, sino que las uses como inspiración para crear tu propio portfolio de inversión en ETFs.

No olvides invertir regularmente para aprovecharte de las oportunidades que te brinda el Dollar-Cost Averaging y así reducir el riesgo a comprar en un mal momento.

Rebalancear tu portfolio también es un paso importante a tener en cuenta, de lo contrario el riesgo de este cambiará. Dejará de representar tu perfil de inversor de un modo preciso lo que podría ser arriesgado para tu futuro financiero.

Un buen consejo de inversión es empezar a invertir cuanto antes mejor ya que cuanto antes empieces, antes verás los beneficios del poder del interés compuesto. Recuerda que el tiempo es dinero.

Antes de acabar me gustaría recordarte que cualquier inversión implica riesgo, es decir el valor de tus inversiones puede ir hacia arriba o hacia abajo, así que puedes recuperar menos de lo que invertiste. No inviertas una cantidad que no te puedas permitirte perder.

También es bueno que sepas que no tiene nada de malo, si por el momento no te sientes suficientemente preparado para empezar a invertir por tu cuenta en ETFs.

Esta no es la única opción disponible, siempre puedes invertir con Roboadvisors. Estos te permiten invertir de forma pasiva y automatizada por una pequeña comisión.

Eso sí hagas lo que hagas lo importante es que no dejes la inversión para más adelante, ya que cada día que pasa y no estás invirtiendo dejas pasar la oportunidad de hacer crecer tu dinero y de alcanzar la libertad financiera.

Recuerda que invertir puede ser rentable, pero no está exento de riesgos de perder el dinero depositado. Puedes perder (parte de) tu depósito.

Si tienes alguna sugerencia o pregunta sobre esta Guía para Invertir en ETFs, no dudes en dejar un comentario debajo.