¿Quieres saber si ganas más que la gente de tu misma edad? ¿Descubre si eres rico en comparación con los demás?

Aunque a mucha gente no le gustan las finanzas personales, hay que reconocer que estas son una parte importante de la vida. Por ello es buena idea que cada cierto tiempo examines algunos datos de tus finanzas como por ejemplo la renta o el patrimonio neto.

A pesar de que lo importante es que analices los resultados basándote en tu situación actual y lo compares a años anteriores para saber si estás mejorando o empeorando, también puede ser bastante interesante que te compares con el resto de la población.

En especial deberías compararte con las personas que están en tu mismo rango de edad ya que ambos habréis tenido un tiempo similar para acumular riqueza.

Para que puedas hacer estas comparaciones en este artículo te dejo la renta y el patrimonio neto medios por rangos de edad.

Lista de Contenidos

¿Qué se entiende por renta?

La renta de una persona se refiere a la suma de todos los ingresos que esta recibe durante un período de tiempo concreto que normalmente acostumbra ser de un año.

La renta no sólo hace referencia a personas individuales, pero también puede ser calculada para familias, hogares (con miembros diferentes familia), empresa, o incluso países.

Algunas de las fuentes de ingresos más populares que pueden componer la renta de una persona son:

- Salario percibido como trabajador.

- Ganancias de capital al vender activos como una vivienda por un valor superior al que se pagó.

- Dividendos de acciones.

- Pensiones tanto públicas como privadas.

- Transferencias del estado como ayuda social.

- Alquileres de pisos en los que tengas inquilinos.

- Intereses de cuentas de ahorro o bonos, entre otros.

Normalmente la renta se acostumbra a calcular excluyendo los impuestos. En el caso de que éstos se incluyan, entonces estaríamos hablando de renta neta. Por supuesto tampoco deben sustraerse de la renta tus gastos mensuales.

Cuanto más alta sea tu renta más poder de compra tendrás y mayor será tu calidad de vida, podrás tener acceso a muchas más cosas y podrás vivir mejor.

¿Qué se entiende por patrimonio neto?

Patrimonio neto es el valor total de todo lo que posees, es decir de tus activos, menos el valor de todo lo que debes, es decir los pasivos. Tu patrimonio neto te dará una buena perspectiva de cómo lo estás haciendo financieramente.

Patrimonio Neto = Activos – Pasivos

Para que quede más clara esta fórmula veamos algunos ejemplos de activos y pasivos.

Activos:

- Dinero que tengas en una cuenta de ahorros.

- Valor de tu porfolio de inversiones incluyendo acciones o bonos.

- Otros tipos de inversiones menos comunes como el crowdlending.

- Dinero en efectivo.

- Valor de tus viviendas tanto las que tengas alquiladas, como la tuya propia.

- Cuentas de pensiones.

- Oro y joyas.

- Coleccionables como cuadros o antigüedades.

Pasivos:

- La hipoteca, que normalmente es el mayor pasivo que tenemos.

- Préstamos para comprar el coche.

- Deudas de tarjetas de crédito.

- Préstamos que habíamos pedido para estudiar.

- Préstamos personales para el consumo.

Para encontrar tu patrimonio neto antes tendrás que sumar todos los activos y todos los pasivos, después tan sólo tienes que restarle al total de los activos todos los pasivos que tengas.

Creo que no hace falta que te diga que el objetivo es que tu patrimonio neto sea lo más alto posible ya que esto te dará seguridad financiera.

Hay que destacar que cabe la posibilidad de que tu patrimonio neto sea negativo ya que lo que debas sea superior a lo que posees. Si eres joven es bastante probable que esta sea tu situación. Pero no te preocupes mucho, es uno de los primeros pasos en tu camino para construir riqueza.

Normalmente las personas con un patrimonio alto acostumbran a tener también rentas altas, aunque esto no siempre es cierto.

Una persona con un sueldo medio que lleva muchos años trabajando podría tener un patrimonio mayor que alguien que acaba de empezar a trabajar con un sueldo alto y que casi no ha tenido tiempo para ahorrar.

Por último cabe destacar que tener una renta alta no garantiza que te vayas a enriquecer, ya que un alto nivel de gastos también puede tener un gran impacto en tu capacidad para ahorrar y hacer crecer tu patrimonio.

¿De dónde salen los números?

Antes de empezar a ver los números es buena idea que comentemos de dónde salen todas estas cifras y cómo tenemos que interpretarlas.

Primero hay que decir que los números que vamos a ver aquí salen de la Encuesta Financiera de las Familias (EFF) que elabora el banco de España cada varios años, siendo el último de ellos 2014.

Por suerte la encuesta también ofrece los números de 2011 y 2008, por lo que podremos ver cómo han cambiado estos números durante los últimos años y así sabremos si las finanzas personales de la población están mejorando o empeorando.

Los dos principales datos que veremos son la media y la mediana. Por un lado, la media es el valor promedio de un conjunto de datos, es bastante popular y posiblemente ya conozcas este dato estadístico.

Por otro lado está la mediana que es un término matemático no tan común pero muy interesante para entender mejor esta encuesta. La mediana representa el valor que está en el centro de una serie de números, es decir tiene la misma cantidad de valores a un lado y al otro.

Ejemplo:

Para la serie de números 1, 2, 3, 4, 5, 15, 40 la media sería 10, es decir la suma de todos los números (70), dividida por el número de valores en la serie (7). Mientras que la mediana sería 4, ya que está en medio. Tiene el 1, 2, 3 a un lado, y el 5, 15, 40 al otro.

Como puedes ver en este ejemplo la media puede ser un poco engañosa. Si hay unos pocos números bastante más altos que los otros la media puede elevarse fácilmente y no reflejar correctamente la realidad.

Renta y patrimonio por rangos de edad

Ahora que no sólo conoces mejor el significado de renta y patrimonio neto, pero también sabes cómo calcular estos dos números para tus finanzas personales, es momento de que veas cómo te comparas con el resto de personas dentro de tu grupo de edad.

Además de dar un vistazo a los números también comentaremos algunas de las prioridades y objetivos financieros que deberías tener en cada uno de estos rangos de edad.

Menor de 35 años

- Patrimonio neto medio de los menores de 35 años en 2014: 80.400€

- Patrimonio neto mediano de los menores de 35 años en 2014: 4.900€

- Renta media de los menores de 35 años en 2014: 25.000€

- Renta mediana de los menores de 35 años en 2014: 20.900€

Aunque la media para los menores de 35 años sea superior a los 80.000 €, más de la mitad tiene una riqueza que no llega a los 5.000€. También hay que destacar que la media ha caído un 46% desde 2008. 🙁

Si tú eres de los que más bien no tiene mucha riqueza, no te preocupes es normal. Cuando se es joven se tiene un salario bajo con lo que es difícil ahorrar.

Durante este periodo de tu vida deberías priorizar pagar las malas deudas como las de préstamos personales o tarjetas de crédito.

Una vez hecho esto, tu segunda prioridad debería ser crear un fondo de emergencia que te permita cubrir entre tres y seis meses de tus gastos mensuales, de este modo mejorarás tu seguridad financiera.

A partir de ahí deberías empezar a pensar en invertir, ya que cuando antes empieces antes podrás aprovecharte del poder del interés compuesto.

Entre 35 y 44 años

- Patrimonio neto medio entre 35-44 años en 2014: 200€

- Patrimonio neto mediano entre 35-44 años en 2014: 400€

- Renta media entre 35-44 años en 2014: 600€

- Renta mediana entre 35-44 años en 2014: 800€

En este rango de edad se observa que tanto la media como la mediana aumentan en comparación con los menores de 35 años.

Esto se debe a que la gente ya lleva unos años trabajando y ha podido ahorrar algo dinero. Los salarios también suben ya que la gente ha podido desarrollar más habilidades y experiencias que se pagan mejor.

En este periodo de la vida es cuando la gente decide comprar su primera vivienda y también empezar a invertir, si es que no lo han hecho ya.

También es un buen momento para empezar a tomarse en serio tus finanzas personales, quizá deberías empezar a considerar hacer presupuestos, abrir una cuenta de pensiones y expandir tu educación financiera.

Entre 45 y 54 años

- Patrimonio neto medio entre 45-54 años en 2014: 211.200€

- Patrimonio neto mediano entre 45-54 años en 2014: 124.900€

- Renta media entre 45-54 años en 2014: 33.200€

- Renta mediana entre 45-54 años en 2014: 24.600€

Este grupo de edad sigue un patrón interesante ya que su patrimonio neto sigue incrementándose pero la renta media prácticamente no sube.

Llegados a este punto sería una buena idea que considerases otras opciones para incrementar tu riqueza aparte de tu trabajo, como por ejemplo invertir en el sector inmobiliario o probar nuevas inversiones.

Empezar tu propio negocio puede ser una magnífica idea para aumentar tanto tu renta como tu patrimonio neto con bastante rapidez e incluso llegar a la libertad financiera antes de lo que te esperas.

Entre 55 y 64 años

- Patrimonio neto medio entre 55-64 años en 2014: 100€

- Patrimonio neto mediano entre 55-64 años en 2014: 000€

- Renta media entre 55-64 años en 2014: 900€

- Renta mediana entre 55-64 años en 2014: 700€

Este es el período que va justo antes de la jubilación, aquí es cuando se puede ver que el patrimonio neto medio de los hogares da el mayor salto desde el rango anterior.

Si has hecho bien los deberes durante las décadas anteriores ahorrando e invirtiendo, llegados a este punto deberías estar preparado para la jubilación.

Recuerda que a medida que te acerques a la jubilación es importante que diversifiques tus inversiones para reducir el riesgo y que además sustituyas acciones por bonos en tu cartera de inversión.

En el caso de que estés pensando en jubilarte anticipadamente sería una buena idea empezar a reducir tus gastos mensuales para que así necesites menos dinero para llegar a final de mes.

Entre 65 y 74 años

- Patrimonio neto medio entre 65-74 años en 2014: 394.400€

- Patrimonio neto mediano entre 65-74 años en 2014: 206.800€

- Renta media entre 65-74 años en 2014: 29.700€

- Renta mediana entre 65-74 años en 2014: 22.100€

En este punto de la vida es cuando la gente alcanza de media la riqueza más alta, esta es cercana a los 400.000 € aunque la mitad de los hogares difícilmente pasa de los 200.000€. Este grupo de edad es el único para el que el patrimonio neto ha aumentado (+12%) desde 2008.

Por fin deberías poder jubilarte oficialmente. Si has mantenido un buen control de tus finanzas personales y si además con un poco de suerte acabas recibiendo pensión pública deberías poder disfrutar de una buena jubilación.

En el caso de que o bien no tengas suficiente dinero ahorrado para tener la jubilación que deseas, o bien aún no quieras jubilarte, siempre puedes seguir trabajando algunos años más. Recuerda que siempre hay la opción de trabajar menos horas a la semana por ejemplo a jornada parcial.

Mayor de 74 años

- Patrimonio neto medio de los mayores de 74 años en 2014: 100€

- Patrimonio neto mediano de los mayores de 74 años en 2014: 500€

- Renta media de los mayores de 74 años en 2014: 400€

- Renta mediana de los mayores de 74 años en 2014: 700€

En el rango de edad de mayores de 74 años como era de esperar tanto la riqueza como la renta media de los hogares disminuye en comparación con el grupo anterior. Por un lado la gente ya se ha jubilado, y consecuentemente deja de trabajar y de ganar dinero, muchos tan sólo tienen sus pensiones.

Por el otro lado su patrimonio neto también decrece no sólo porque ya no tienen un salario sino también porque se dedican a utilizar los ahorros ganados durante años de trabajo para poder vivir durante la jubilación.

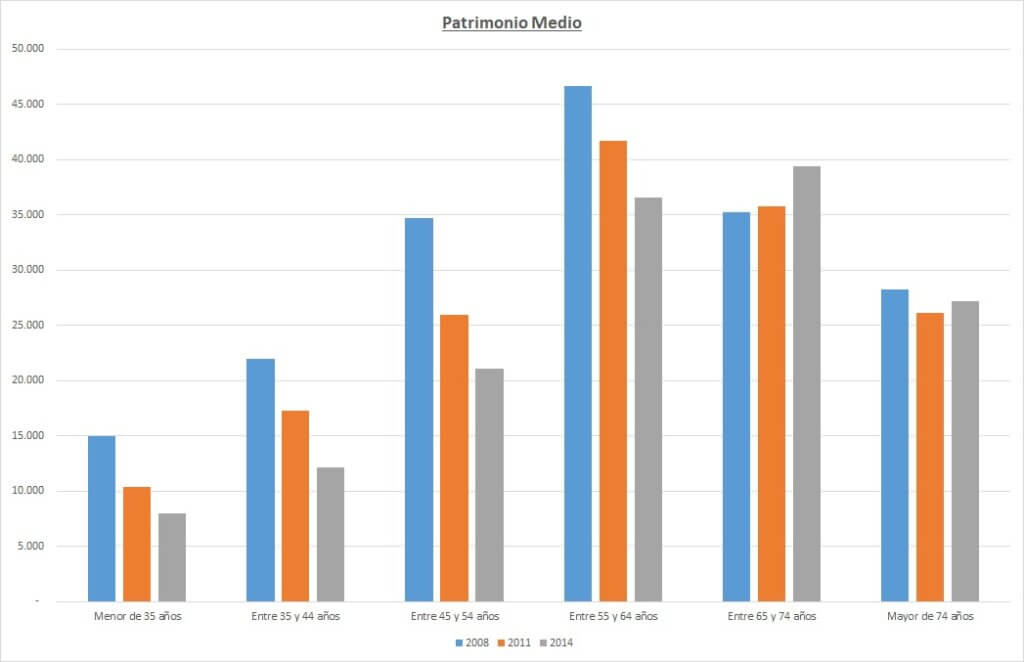

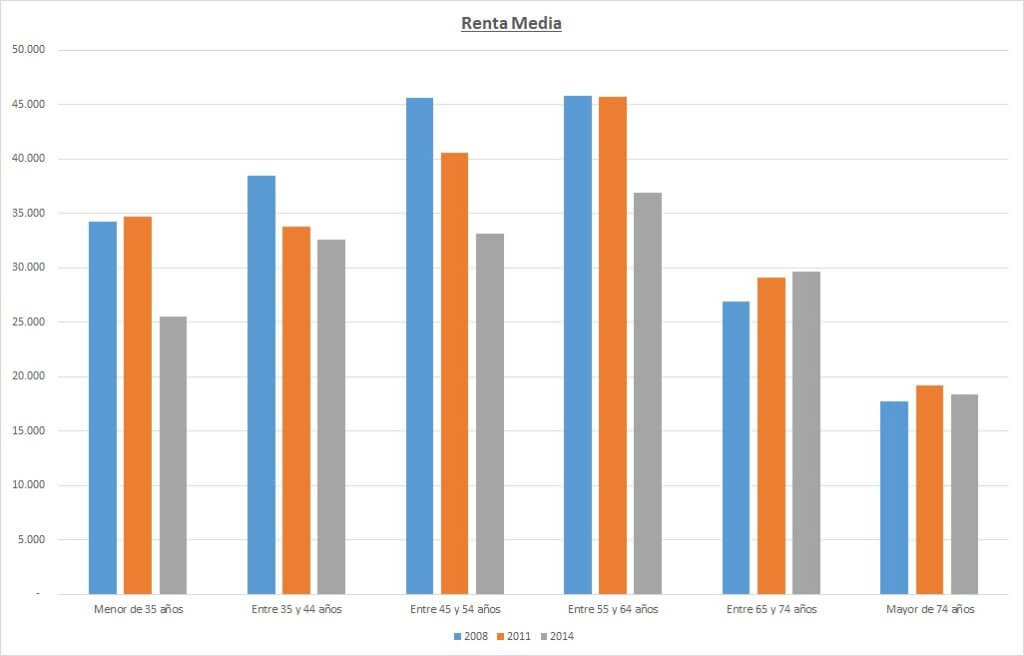

Cuadro resumen

Aquí te dejo un par de gráficos resumen de los datos que hemos repasado más arriba. En ellos se puede observar más fácilmente las diferencias entre los distintos rangos de edad para la renta y el patrimonio netos, así como también las tendencias entre las tres encuestas (2008, 2011, y 2014).

Viendo como han empeorado la renta y patrimonio netos para la gran mayoría de grupos de edad, no es de extrañar que el Banco de España haya dejado de hacer encuestas. 😞

¿Cómo incrementar tu renta y patrimonio?

Dependiendo de en qué punto de tu vida estés, tus prioridades y objetivos van a cambiar. Pero a pesar de ello siempre hay varios consejos financieros que puedes seguir para aumentar tanto tu renta como tu patrimonio neto.

Reduce tus gastos

No te sorprenderá si te digo que cuando gastas menos de lo que ganas consigues ahorrar y aumentar tu patrimonio neto. Revisa todo lo que gastas y decides si son gastos necesarios.

Hay muchas veces en las que nos gastamos el dinero sin sentido como por ejemplo comprando cosas materiales que no nos aportan ningún valor. Por ello es bueno repasar tus gastos y decidir si estás usando tu dinero inteligentemente.

Paga tus deudas

Una de las principales cargas financieras que muchos hogares tienen es la deuda, especialmente la deuda mala. Este tipo de deuda se caracteriza por tener unos tipos de interés muy altos que harán que tengas que pagar miles y miles de euros extra.

Por esta razón una de las primeras prioridades financieras siempre debería ser pagar las deudas de tarjetas de crédito o préstamos personales entre otros y luego construir un fondo de emergencia para asegurarte de que no vuelves a tenerlas.

Empieza a invertir pronto

Es muy importante que empieces a invertir pronto y regularmente ya que así podrás beneficiarte de la magia del interés compuesto para hacer crecer tu dinero sin ningún esfuerzo año tras año.

A modo de ejemplo digamos que dos inversores de 30 y 55 años empiezan a invertir con el objetivo de ahorrar 500.000€. Si ambos esperan unos retornos del 5%, el de 30 tendría que ahorrar unos 460€ al mes mientras que el de 55 debería ahorrar unos 1.260€.

La razón de que haya una diferencia tan grande es que un inversor tendría 35 años para ahorrar mientras que el otro solo ahorraría durante 20 años por ello tendría que hacer un mayor esfuerzo mensual y no se beneficiaría tanto del interés compuesto.

Crea nuevas fuentes de ingresos

Tener un trabajo de 9 a 17 está muy bien especialmente si te permite conseguir promociones y aumentar tu salario, pero si de verdad quieres ganar dinero y hacer crecer tu patrimonio con rapidez deberías considerar seriamente crear múltiples fuentes de ingresos.

Piensa en qué tipos de inversiones alternativas podrías hacer para asegurarte que cada día eres más rico. Piensa en opciones como el crowdlending, el sector inmobiliario, o invertir en oro, entre muchas otras alternativas, a demás de las clásicas acciones y bonos.

Por supuesto la mejor opción que puedes tomar es la de empezar tu propio negocio mientras aún sigues con tu empleo ya que de este modo no corres mucho riesgo de quedarte sin dinero, además si el negocio funciona siempre puedes dejar el trabajo más adelante, sino sigues teniendo un empleo.

Conclusiones

Espero que conocer la renta y el patrimonio neto medios te haya parecido interesante. Mi objetivo con este artículo es arrojar un poco de luz sobre el estado de las finanzas de los hogares para que puedas entender más fácilmente si tu situación económica se asemeja a la media.

Si en estos momentos estás por debajo de la media o incluso la mediana de tu rango de edad, no te preocupes mucho. Es bueno que lo hayas identificado y te hayas dado cuenta de que vas por detrás.

Ahora puedes empezar a tomar medidas para ponerte a la velocidad correcta. Usa algunos de los consejos que hemos discutido arriba para acelerar tu creación de riqueza.

Céntrate principalmente en ganar más dinero, tomar el control de tus finanzas personales y empezar a invertir pronto. Tampoco dudes en darte una vuelta por el blog para descubrir otros artículos interesantes que te ayuden a enderezar tu situación económica.

Recuerda que no todos venimos del mismo lugar y nuestra situación personal es diferente, así que no es de extrañar que haya gente con distintos niveles de riqueza dentro del mismo grupo de edad. Esto no es una noticia sorprendente.

Pero lo que de verdad es importante es que no te dejes influir mucho por estos números y que tomes las decisiones correctas para poder crear suficiente renta y riqueza como para que puedas vivir la vida que deseas y alcances la libertad financiera.

¿Cómo te comparas con los demás? ¿Estás por debajo o por encima de la renta y el patrimonio medios? ¿Piensas tomar alguna medida para cambiar la situación? Deja tu comentario debajo.